最新ニュース

住宅・不動産市場が回復傾向 ― 令和7年5月販売量指数と第1四半期価格指数の分析

2025/9/10

都市計画・再開発地域情報

市場概況

令和7年5月の既存住宅販売量指数および第1四半期の不動産価格指数は、全国的に緩やかな回復を示した。特に区分所有マンション市場は堅調で、東京・大阪といった大都市圏の上昇が際立っている。一方、商業用不動産ではオフィス分野の下落が目立ち、分野ごとの差が鮮明になった。

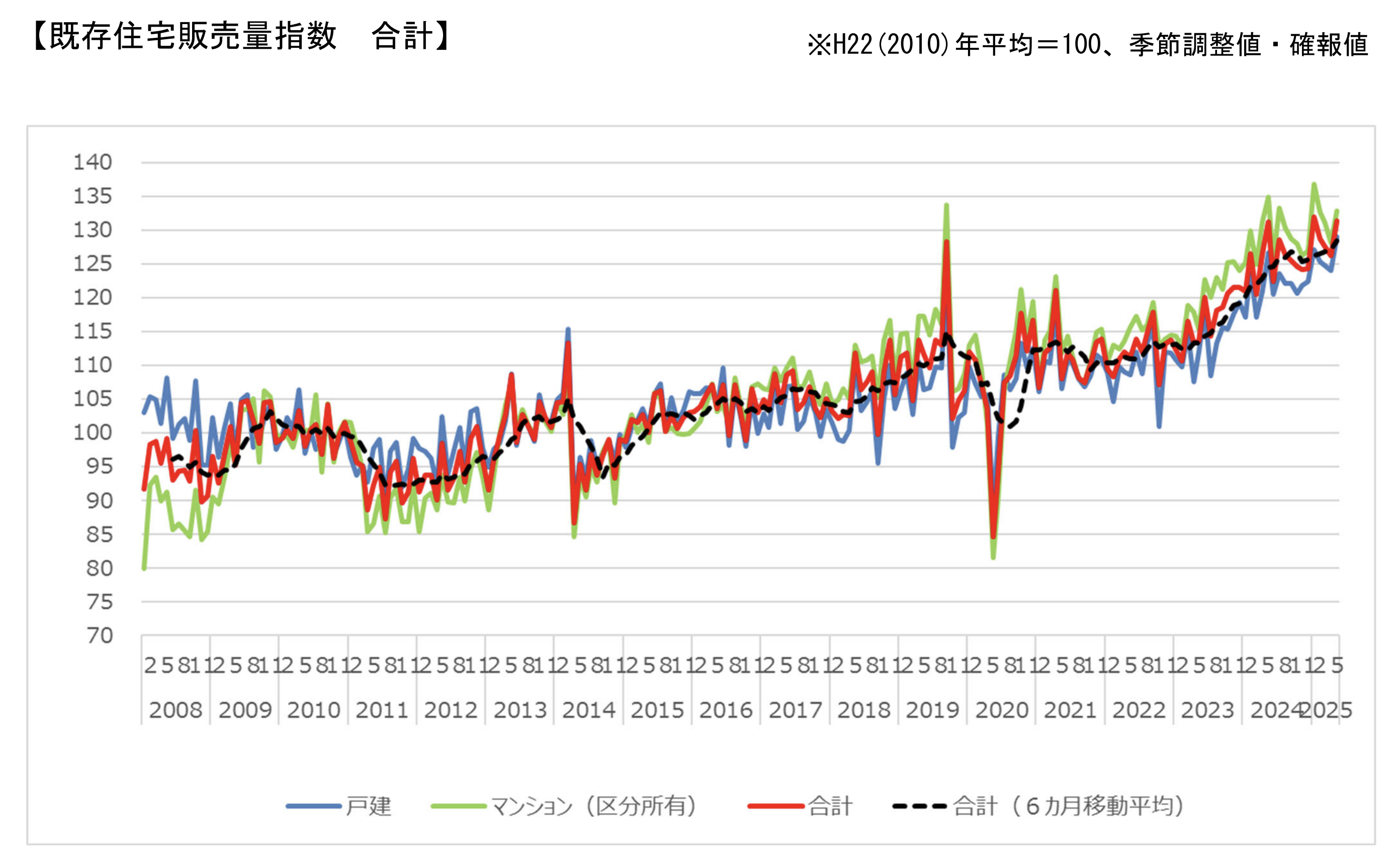

既存住宅販売量指数:マンションが市場を牽引

- 全国合計:前月比 +4.2%(131.4)、30㎡未満除くと +5.0%(120.0)

- 戸建住宅:+4.1%(129.0)

- マンション:+3.6%(132.8)、30㎡未満除くマンション +4.3%(107.9)

地域別では、東京都が合計 +4.7%(150.1)、マンションは +5.1%(155.6)。大阪府は合計 +2.4%(141.8)、マンションは +2.8%(169.3)。関東地方では合計 +4.1%(132.8)、マンションは +6.4%(133.7)。近畿地方では合計 +4.6%(132.7)、戸建 +7.2%(117.8)、マンション +3.8%(148.5)。

投資家視点のポイント:

コンパクト物件を除いた数値も伸びており、単身者向けに加えてファミリー層需要も拡大。特に都市圏の中古マンションは流動性が高く、短中期の投資対象として魅力を持つ。

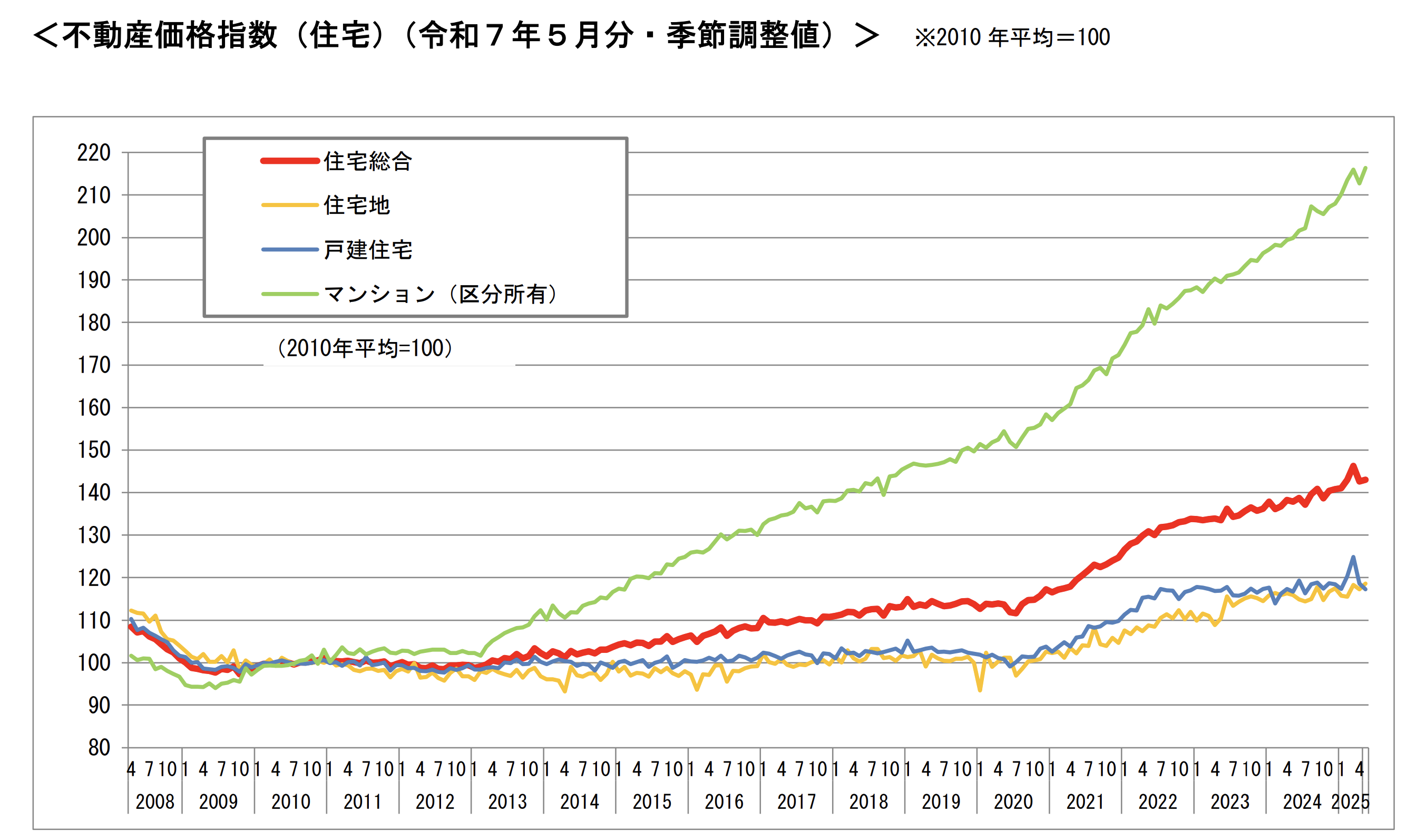

不動産価格指数:大都市マンションの強さ

- 全国住宅総合:+0.3%(143.0)

- 住宅地:+1.1%(118.6)

- 戸建住宅:-1.1%(117.3)

- 区分マンション:+1.7%(216.4)

東京は住宅総合 +2.4%(177.9)、マンション +4.2%(229.6)。大阪は住宅総合 +1.7%(154.4)、住宅地 +12.7%(130.8)、マンション +2.8%(216.9)。関東地方も総合 +1.0%(151.7)、マンション +1.9%(212.1)。

投資家視点のポイント:

東京・大阪の区分マンションは需給ギャップが小さく、キャピタルゲイン・インカムゲインの両面で有望。対照的に、戸建住宅は価格の軟化が見られ、人口減少が進む地域では空室リスクが高い。

商業用不動産指数:オフィスの弱さ

- 全国総合:-0.2%(144.8)

- 店舗:+1.3%(162.3)

- 一棟マンション・アパート:+2.2%(171.9)

- オフィス:-6.6%(168.8)

三大都市圏では総合 -0.1%(154.0)。店舗は +2.7%(178.4)、商業地は +4.7%(134.0)と好調。一方、オフィスは -7.6%(173.6)、倉庫 -11.2%(129.6)、工場 -6.8%(139.1)と軒並み低下。

投資家視点のポイント:

オフィスは需要縮小と賃料下落の懸念が強く、選別投資が必要。逆に、インバウンド需要や都市再開発を背景とした店舗・商業地、安定した賃貸需要を持つ一棟マンションは投資妙味が残る。

投資戦略提言

都市部区分マンション投資

東京・大阪を中心に価格・流動性が高水準で、長期保有に適する。

レジデンス型商業不動産

一棟マンション・アパートは安定収益源。運営効率化でリスクを抑制可能。

店舗・商業地投資

観光需要回復と再開発が支える。中心市街地や駅前再開発案件は注目。

オフィス投資は慎重

テレワーク定着の影響を受けやすく、用途転換や立地戦略が前提。

総合評価

住宅市場は依然としてマンション主導で堅調。特に大都市圏の区分マンションは投資妙味が大きい。一方で、商業用不動産はオフィスを中心に調整局面にあり、店舗・レジデンス・商業地への資金シフトが合理的である。投資ポートフォリオは「都市部区分マンション+商業地+レジデンス」を中核に据える戦略が有効と考えられる。

より詳しい情報は