最新ニュース

選ばれる不動産”の時代へ:令和7年7月データが示す変化の兆し

2025/11/10

不動産市場予測コラム

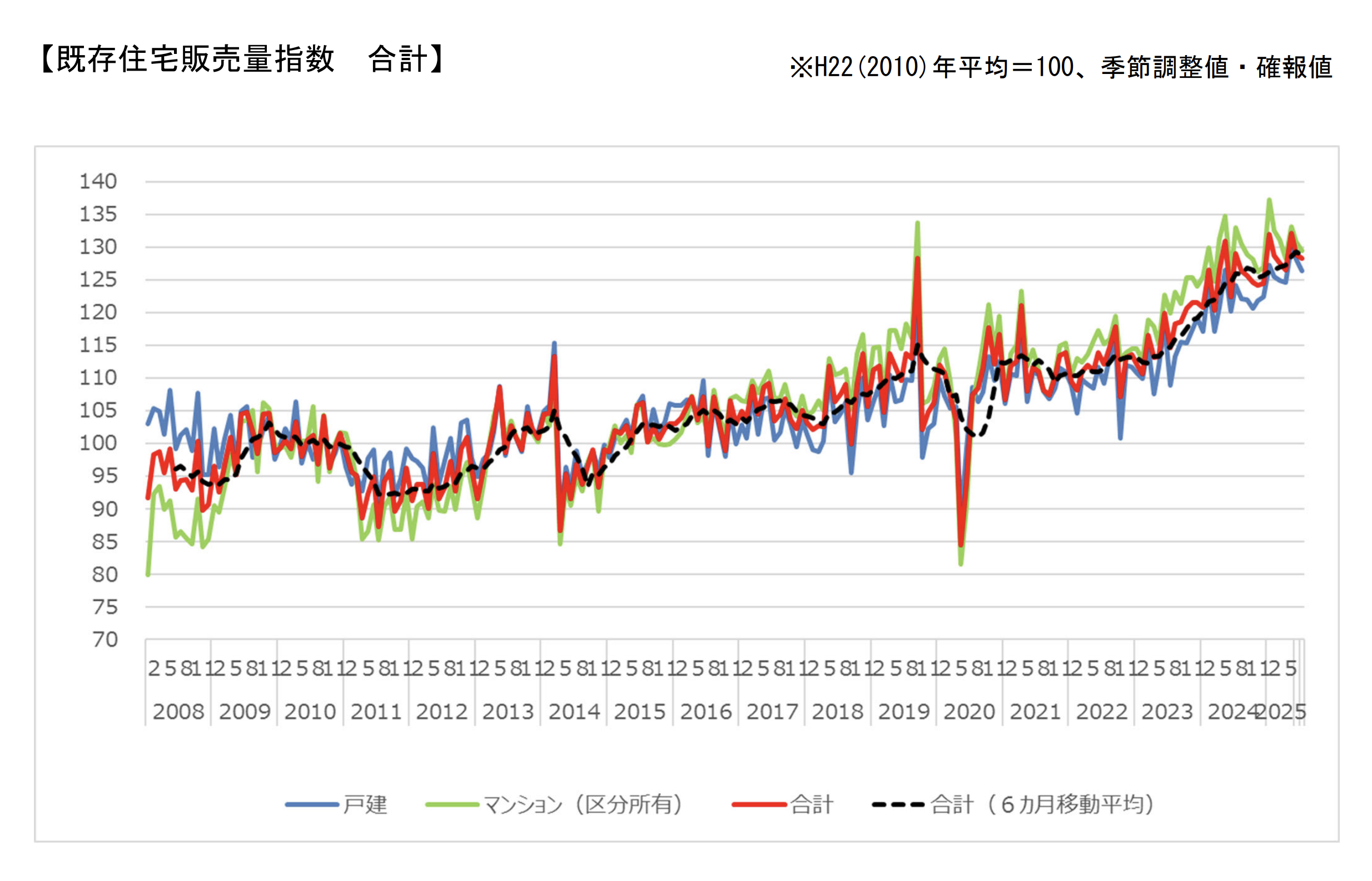

令和7年7月分既存住宅販売量指数:全国で小幅な減少、首都圏はやや軟調

国土交通省が発表した令和7年7月分の既存住宅販売量指数(季節調整値)によると、全国合計は128.3となり、前月比0.4%減と小幅な減少を示した。30m2未満の住戸を除いた合計指数は116.4(前月比1.4%減)で、戸建・マンションともに取引活動の鈍化がみられた。

住宅タイプ別では、戸建住宅が126.4(前年比1.3%減)、マンションが129.4(前月比1.0%減)といずれも弱含み。特に30㎡未満を除くマンションの指数は103.7(前月比2.6%減)と減少幅が大きく、価格上昇の影響で取引がやや抑制された可能性がある。

地域別動向

地域別では、関東地方の合計指数が129.3(前月比1.2%減)と、全国平均を上回る減少率となった。戸建住宅は131.3(0.7%減)、区分マンションは128.0(1.3%減)。30㎡未満を除いた区分マンションでは102.8(2.4%減)と、都心部のワンルームを中心に取引減が続いている。

一方、近畿地方では合計128.0(前月比0.9%増)とわずかに上昇。戸建住宅は109.2(1.9%減)と落ち込んだが、区分所有マンションが145.8(0.9%増)と堅調で、投資需要が取引全体を支えた。ただし、30㎡未満を除いたマンション指数は100.2(3.6%減)と、実需層中心の市場では依然として調整色が強い。

都府県別に見ると、東京都の合計指数は145.2(前月比1.6%減)。特に戸建住宅は124.0(5.6%減)と急減し、区分マンションも150.4(1.3%減)と微減。大阪府では合計134.2(2.3%減)で、区分マンションが165.4(2.0%減)、30㎡未満を除いたマンションは94.5(9.6%減)と大幅に落ち込み、関西の都心部でも調整が鮮明になっている。

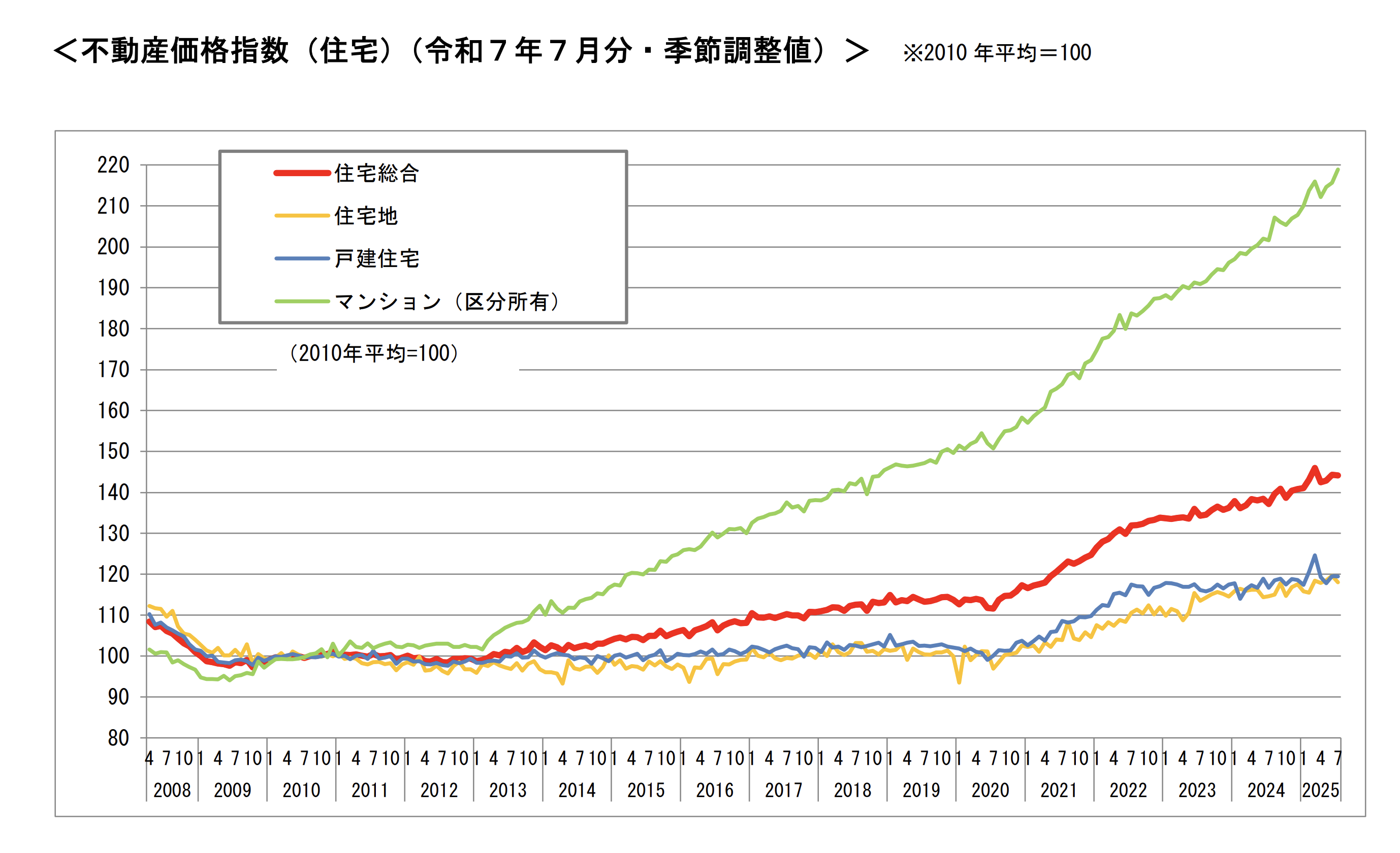

令和7年第2四半期 不動産価格指数:住宅は横ばい、商業用は上昇傾向

同時に公表された令和7年第2四半期の不動産価格指数では、住宅市場と商業用市場で対照的な動きが見られた。

全国の住宅不動産価格指数(季節調整値)は144.2(前月比0.1%減)と横ばい圏内。構成別では、住宅地118.0(1.4%減)、戸建住宅119.4(0.1%減)とやや弱含みだが、区分マンションは219.0(1.5%増)と堅調さを維持している。都市部の分譲マンション市場では依然として価格上昇圧力が続く。

エリア別動向

関東地方では住宅総合152.6(前月比0.8%増)と上昇基調が続き、区分マンション215.3(2.0%増)が牽引した。戸建住宅は120.5(1.1%減)と一服感があるが、住宅地・マンション双方の価格水準は高止まりしている。

一方、近畿地方は住宅総合145.5(0.6%減)と軟調。特に住宅地107.6(15.1%減)と大幅に下落したが、戸建住宅124.8(2.9%増)と個人実需が底堅い動きを示す。東京都は住宅総合178.7(1.0%増)で、区分マンション227.7(1.5%増)と再び過去最高水準に接近。大阪府は152.4(0.1%減)で横ばい圏内ながら、住宅地109.7(20.7%減)と大幅調整が見られる。

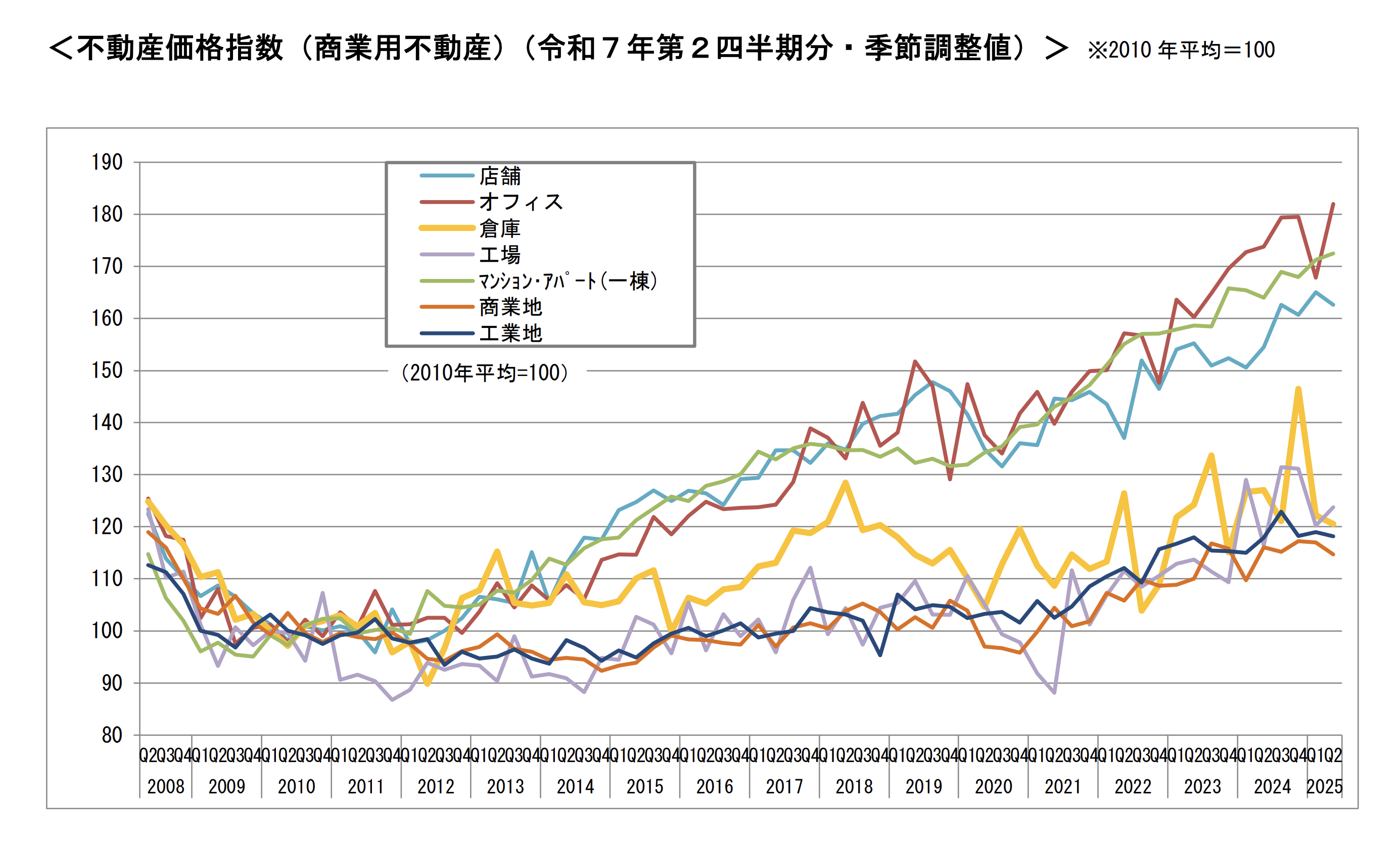

商業用不動産はオフィスが好調

商業用不動産価格指数(季節調整値)は145.1(前期比0.6%増)と上昇を維持。用途別では店舗162.6(1.5%減)と調整したが、オフィス182.0(8.4%増)と大幅上昇し、主要都市での企業需要回復が価格を押し上げた。一棟マンション・アパート172.5(0.7%増)も堅調。

三大都市圏では、店舗185.7(1.3%増)、オフィス195.6(13.3%増)とオフィス市況が鮮明に回復。一方で、倉庫127.7(2.6%減)、商業地126.3(5.6%減)と物流系資産は調整傾向を示した。

住宅投資の先行指標:9月は前年同月比4.2%減、分譲マンションが減速

住宅投資の先行指標となる住宅投資予定額の推計によると、令和7年9月の住宅投資予定額は1兆2,855億円(前年同月比4.2%減)と減少に転じた。持家は5,592億円(2.2%減)、貸家は3,914億円(2.6%減)と軟調で、分譲住宅は3,253億円(9.9%減)。特に分譲マンション1,482億円(19.9%減)が落ち込みの主因となっている。

前年の令和6年度は総額16.3兆円(前年比9.9%増)と高水準であったが、価格上昇と金利負担感が重なり、7年度に入り需要の一服が明確になりつつある。

外国人・土地規制政策の影響

新政権は「違法外国人ゼロ」を掲げ、不動産取得・土地利用の法整備を進めている※。外国人・外資による土地取得の審査厳格化が行われれば、これまで都心部の価格を押し上げてきた外国マネーの流入が鈍化する可能性がある。

結果として、都心マンションなどの上昇ペースは緩やかになり、地域・用途ごとに価格の伸びが分化することが想定される。特に外国人所有が多かった観光地や湾岸エリアでは抑制的傾向が強まり、逆に国内実需中心の戸建や住宅地は底堅さを保つだろう。

今後の市場見通し

- 全国的には販売量・投資額ともに「横ばい~緩やかな下振れ」基調へ。

- 都心マンション・オフィスなど商業用は強さを維持するが、外資規制の影響を受けやすい。

- 地域・用途間格差が拡大。政策の影響を受けにくい実需型市場に注目。

- 所有者・用途・運営が明確な“選ばれる不動産”が価値を保つ時代に。

- 制度改正を見据えたリスク管理と投資スキーム設計が不可欠。

日本の不動産市場は拡大期から調整局面へと移行している。販売・価格・投資いずれも用途・地域によって明暗が分かれ、量から質への転換が進む。加えて、新政権の外国人・土地規制が資金流入と所有構造を変化させることで、市場は“選別の時代”に入ったといえる。

今後の市場では、「拡大」よりも「精選」「安定」「信頼性」が鍵を握る。すなわち、“選ばれる不動産”こそが次の時代の勝者となる。

より詳しい情報は