最新ニュース

2026年不動産市場の見通しと2025年日本の出来事

2025/12/26

不動産市場予測コラム

ー2025年は何が起きた年だったのかー

2025年の不動産市場は、世界の金融環境が大きく揺れ動いた一年だった。米国では利下げ局面に入り、中国や英国では富裕層の資産流出が進むなど、金利や為替、資金の動きが読みづらい状況となった。

こうした流れの中で、日本も長く続いた金融緩和から、金利を引き上げる方向へと政策の舵が切られて、日本の不動産は国際的な投資先として改めて注目を集めるようになった。ゼロ所得税やゴールデンビザといった制度面での強みはないものの、政治が安定していることや治安の良さ、価格の上下が比較的穏やかな点が評価された。

移住先として選ばれるケースは多くないが、短期の値幅を狙う市場ではなく、資金をどこに、どの時間軸で置くかという観点から、日本不動産の立ち位置が明確になった一年だった。その結果、地価は7期連続で全地点が上昇し、観光需要の回復や円安を背景に、ホテルや複合商業施設、物流施設、さらに都心の一等地へと海外からの資金が集まった。

一方、住宅市場では都心部の価格上昇が続く一方で、郊外では伸び悩むなど、地域による差が広がっている。こうした動きは、2026年以降の不動産市場を読み解くうえでも、重要な前提条件になると考えられる。

本稿では、2025年の市場動向を整理したうえで、2026年に向けた不動産市場の論点を明らかにする。あわせて、投資家が判断軸として持つべき視点と、重点的に見るべき分野について提示する。

2025年の金利・為替・資金移動から見るグローバル市場の変化

2025年11月時点で、為替は1ドル=155円台の円安水準が続き、一時は157円台に達する場面も見られた。日米金利差の構造に大きな変化がないことから、短期間で大きく円高に振れる可能性は低いと見られている。

この円安環境は、海外投資家から見た日本資産の割安感を一段と強め、都心部の不動産やホテル、商業施設といったインバウンド関連資産への投資を後押しした。あわせて、インバウンド需要の回復も重なり、これら資産の収益性は改善方向に進んでいる。

その結果、2025年前後には外資による大型不動産取引が相次いだ。具体的には、

- 2024年12月:米国ファンドが「東京ガーデンテラス紀尾井町」を約4,000億円で取得(外資系投資会社による国内の不動産投資案件としては過去最大規模)

- 2025年1月:カナダ系運用会社が「目黒雅叙園」の持分を約1,800億円で取得

- 2025年2月:香港系大手ファンドが「東急プラザ銀座」を約1,530億円で取得

- 2025年8月:米国のグロース投資家が、印西・佐野の物流施設を総額約354億円で取得

- 2025年9月:シンガポール系資本が「Tokyo Data Centre 3」を約821億円で取得し、同月にはドイツ系基金(GIC支援)が都内の住宅ビル14棟をオフマーケットで取得した。

これらの取引事例からも、円安局面において日本の不動産が「割安で安定した投資先」として認識されていることは明らかだ。特に、都心のランドマーク物件、物流施設、ホテル、データセンターといった分野では、海外資本の参入が一段と進んだ。

円安を追い風に外資による日本不動産の取得が加速する一方で、国際的な富裕層の動きに目を向けると、英国や中国では資産流出が続いている。日本は税制面での優位性こそ持たないものの、安全性の高さや政治の安定が評価され、「移住先」ではなく「資産の避難先、あるいは投資先」として位置づけられた。

こうした資金の流れを後押ししている要因の一つが、米国経済を巡る不透明感である。アメリカ政府の債務残高は、2025年6月時点で35兆ドルを大きく超え、対GDP比でも120%を上回る水準に達している。労働市場についても、政府閉鎖の影響で統計の公表が遅れたものの、9月の非農業部門雇用者数は前月比で約11万9,000人増と予想を上回った。一方で、失業率は4.4%と数年ぶりの高水準となり、市場では評価が分かれる状況が続いている。

2025年の米国では、景気指標に強弱が見られる中、FRBの政策判断を巡っても先行きが見えにくい状況が続いていた。12月の会合では、FRBが0.25%の利下げを実施し、政策金利は3.50〜3.75%となった。年内で3度目の利下げとなり、労働市場の軟化やインフレの鈍化を踏まえた対応と受け止められていた。

市場では、利下げが今後も続くのかどうかを巡って見方が分かれており、追加利下げの可能性が2026年以降の金融政策に影響を与えるとの見方も残っていた。一部では、2026年に0.25%幅で、もう1回利下げが行われるとの予想も示されていた。

一方、この米国の利下げ局面のなかで、日本銀行は12月19日の金融政策決定会合において、政策金利を0.75%へ引き上げた。金利上昇は、建築コストの高止まりと重なり、収益不動産の利回りを緩やかに押し下げる要因となる可能性がある。もっとも、円安基調が続く為替環境や、海外富裕層の投資需要を踏まえると、外国投資家による日本不動産への関心が大きく後退する可能性は低いと考えられていた。

2025年、日本不動産市場で何が起きたのか

2025年の日本不動産市場は、住宅・商業・インバウンド関連の各分野で総じて堅調に推移し、世界的な資金移動の中で、その存在感を大きく高めた一年だった。

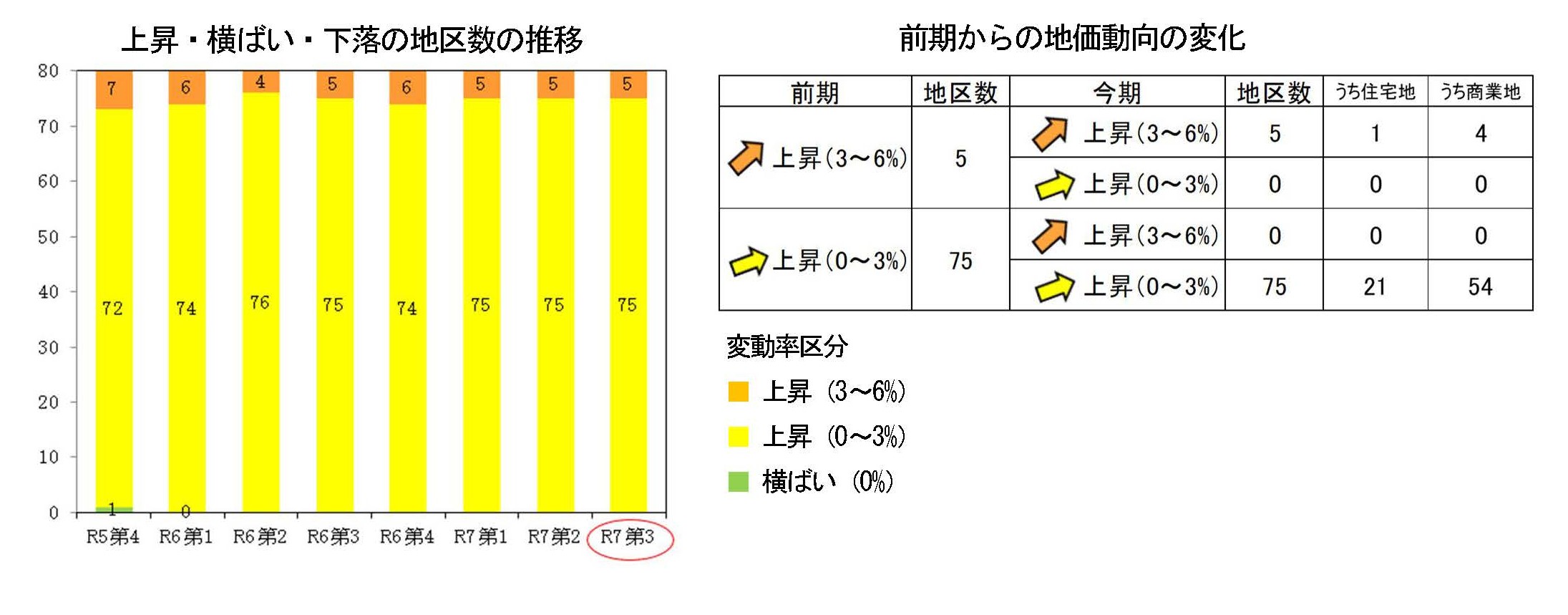

日本主要都市の地価、7期連続で全地区が上昇

国土交通省が公表した令和7年第3四半期の地価LOOKレポートによると、住宅地・商業地ともに、全国すべての調査地点で7期連続の上昇となった。住宅地では、交通の利便性が高く、住環境の整ったエリアを中心にマンション需要が引き続き堅調で、価格の下支えが続いている様子がうかがえる。一方、商業地でも、再開発の進展や訪日観光客の増加を背景に、店舗やホテルへの需要が強まり、地価の上昇基調が維持された。

中でも注目すべき点は、観光都市としての評価が一段と高まったことである。「2026年 世界のベスト都市ランキング(2026 World’s Best Cities)」では、東京が4位、大阪が23位にランクインし、日本の主要都市に対する国際的な評価が上昇した。観光需要の拡大は、商業施設やホテルの価値を押し上げ、日本の商業不動産市場全体の安定性を支える要因となっている。

観光需要が支える商業施設・ホテル市場

2025年は、インバウンド需要の本格的な回復が、商業施設およびホテル市場の動きを改善された一年でもあった。円安が続いたことで訪日客の購買力が高まり、銀座や心斎橋といった主要商業エリアでは、店舗売上が回復基調を維持した。都市部の大型商業施設では、国内外ブランドによる出店意欲が強く、空室の消化が進む中で、テナント需要も引き締まった状況が続いた。

ホテル市場においても回復の動きは明確で、東京都心部や空港周辺のホテルでは高い稼働率が維持された。特にラグジュアリー層では海外からの需要が戻り、宿泊単価も上昇傾向にある。あわせて、長期滞在型のハイエンド需要が増加し、インバウンド関連資産の収益性を高める要因となった。

こうした流れを背景に、海外投資家の投資意欲もさらに刺激され、ホテルや商業施設は引き続き「注目セクター」として位置づけられている。

戸建住宅市場、都心の急伸と郊外の二極化

2025年の戸建住宅市場では、都心部の価格急伸と、郊外エリアの伸び悩みという二極化がより鮮明となった。

2025年10月に公表された市況レポートによると、東京23区における新築戸建の平均希望売り出し価格は8,667万円に達した。都心部では、敷地や延床面積が広い高価格帯物件の供給が増え、相場全体を押し上げる動きが続いている。

都心の価格上昇(東京23区)

- 都心6区(千代田・中央・港・新宿・文京・渋谷):前年同月比+62.6%

- 城南・城西6区(品川・世田谷など):前年同月比+23.2%(1億972万円)

- 城北・城東11区:前年同月比+6.6%(6,671万円)

一方、首都圏全体では平均価格が底堅く推移しているものの、都心から離れるにつれて上昇率は鈍化し、地域ごとの差が目立つ結果となっている。

首都圏郊外は明暗分かれる

- 横浜市:前月比-12.7%

- 相模原市:前月比-8.2%

- 千葉市:前月比-2.1%

- 川崎市:前月比+8.7%

- さいたま市:前月比+5.4%

さらなる詳細は会員限定(無料体験)で

この記事は会員限定です。登録すると続きをお読みいただけます。

会員限定記事(残り1864字):https://member.glocaly.tokyo/ja/client/blog-detail/237

2026年不動産市場の見通しはもちろん、不動産売買や管理に役立つ情報、不動産専門用語まで、幅広く掲載しています。

ぜひ会員(期間限定無料)にご登録いただき、ご活用ください。

より詳しい情報は