最新ニュース

住宅市場で広がる「取引減少×価格上昇」 2025年統計から見える新局面

2026/3/11

不動産市場予測コラム

日本の不動産市場は「取引量調整」と「価格上昇」の局面へ

2025年11月の不動産関連統計によると、日本の住宅市場では取引量が減少する一方で価格が上昇するという特徴的な動きが見られた。既存住宅販売量指数では全国的に取引が減少したものの、不動産価格指数では住宅価格が上昇しており、市場では「取引量の減少」と「価格上昇」が同時に進む状況となっている。この現象は、金利環境の変化や都市部への需要集中、建築コストの上昇など複数の要因が重なった結果と考えられ、不動産市場が新たな局面に入りつつあることを示唆している。

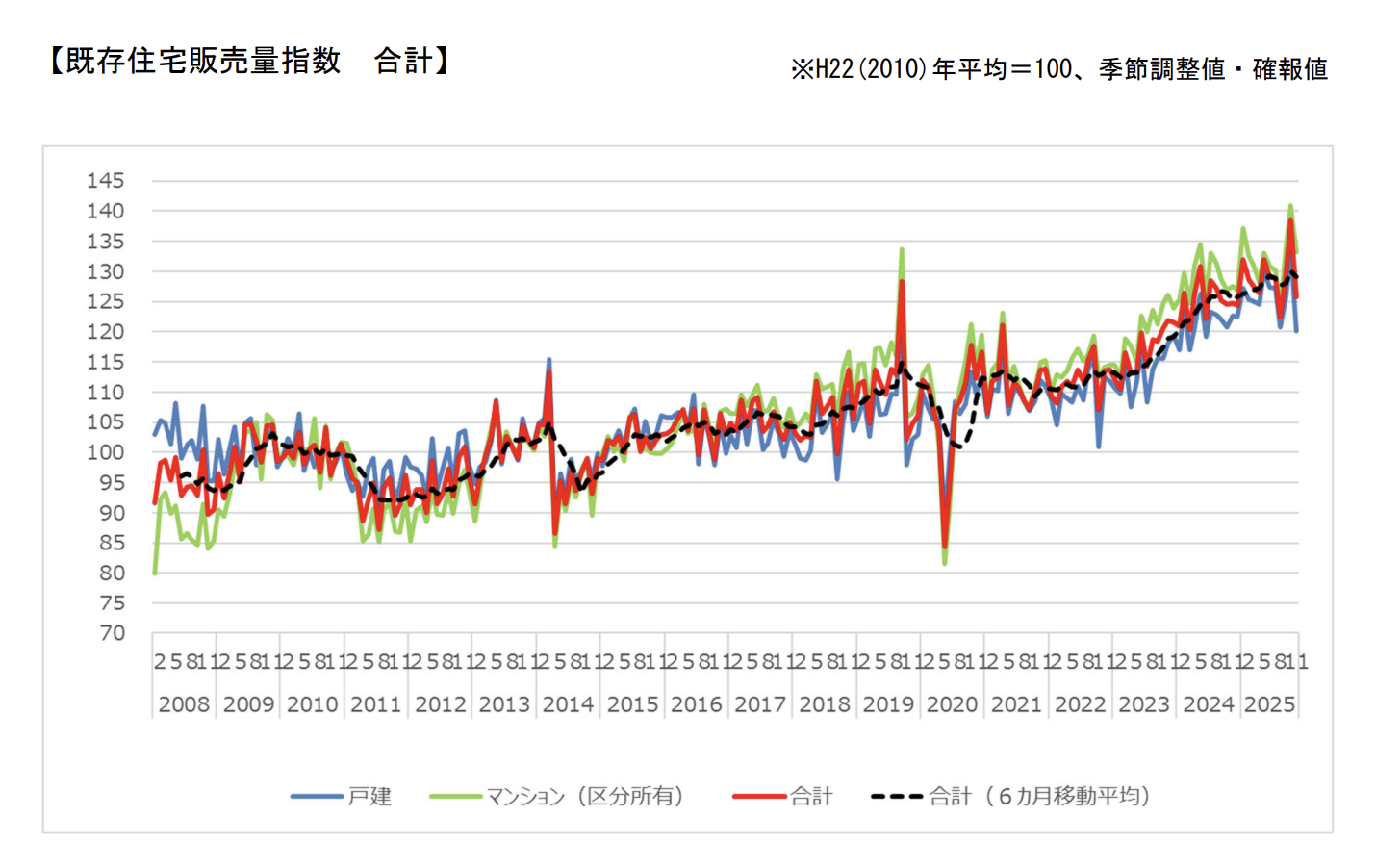

まず、国土交通省が公表した既存住宅販売量指数を見ると、2025年11月は全国的に取引が減少した。全国の季節調整値は125.8となり、前月から大きく落ち込んでいる。30㎡未満を除いた住宅でも同様の傾向が見られ、住宅市場全体で取引の減速が確認された。

全国の既存住宅販売量指数は次の通りとなった。

合計:125.8(前月比9.1%減)

30㎡未満除く合計:113.8(前月比9.9%減)

戸建住宅:120.2(前月比10.1%減)

マンション(30㎡未満除く):106.9(前月比7.5%減)

特に戸建住宅の落ち込みが大きく、住宅ローン金利の上昇観測や住宅価格の高止まりが購入者心理に影響した可能性がある。一方でマンション市場は減少しているものの、戸建住宅ほどの落ち込みではなく、都市型住宅の需要の底堅さがうかがえる。

地域別に見ると、主要都市圏でも取引量の減少が確認された。関東地方では全体として緩やかな減少となったが、戸建住宅は比較的大きく落ち込んでいる。

関東地方の指数は以下の通りである。

合計:130.2(前月比5.4%減)

戸建住宅:125.6(前月比9.5%減)

マンション(区分所有):132.4(前月比4.1%減)

マンション(30㎡未満除く):107.5(前月比5.4%減)

一方、近畿地方では関東よりも減少幅が大きく、住宅取引がやや強い調整局面に入ったことがうかがえる。

近畿地方の指数は次の通りとなった。

合計:128.1(前月比9.8%減)

戸建住宅:106.7(前月比12.3%減)

マンション(区分所有):148.7(前月比8.1%減)

マンション(30㎡未満除く):104.5(前月比8.0%減)

都市別に見ると、東京都と大阪府でも同様に取引量の減少が見られた。東京都ではマンション市場の指数が依然として高い水準にあるものの、取引数自体はやや減少している。

東京都の指数は次の通りである。

合計:147.9(前月比4.8%減)

戸建住宅:114.1(前月比7.3%減)

マンション(区分所有):155.8(前月比4.0%減)

マンション(30㎡未満除く):117.1(前月比6.7%減)

大阪府ではさらに減少幅が大きく、戸建住宅の指数が100を下回った。

大阪府の指数は次の通りとなっている。

合計:138.9(前月比10.8%減)

戸建住宅:98.2(前月比12.2%減)

マンション(区分所有):171.7(前月比9.5%減)

マンション(30㎡未満除く):104.6(前月比8.8%減)

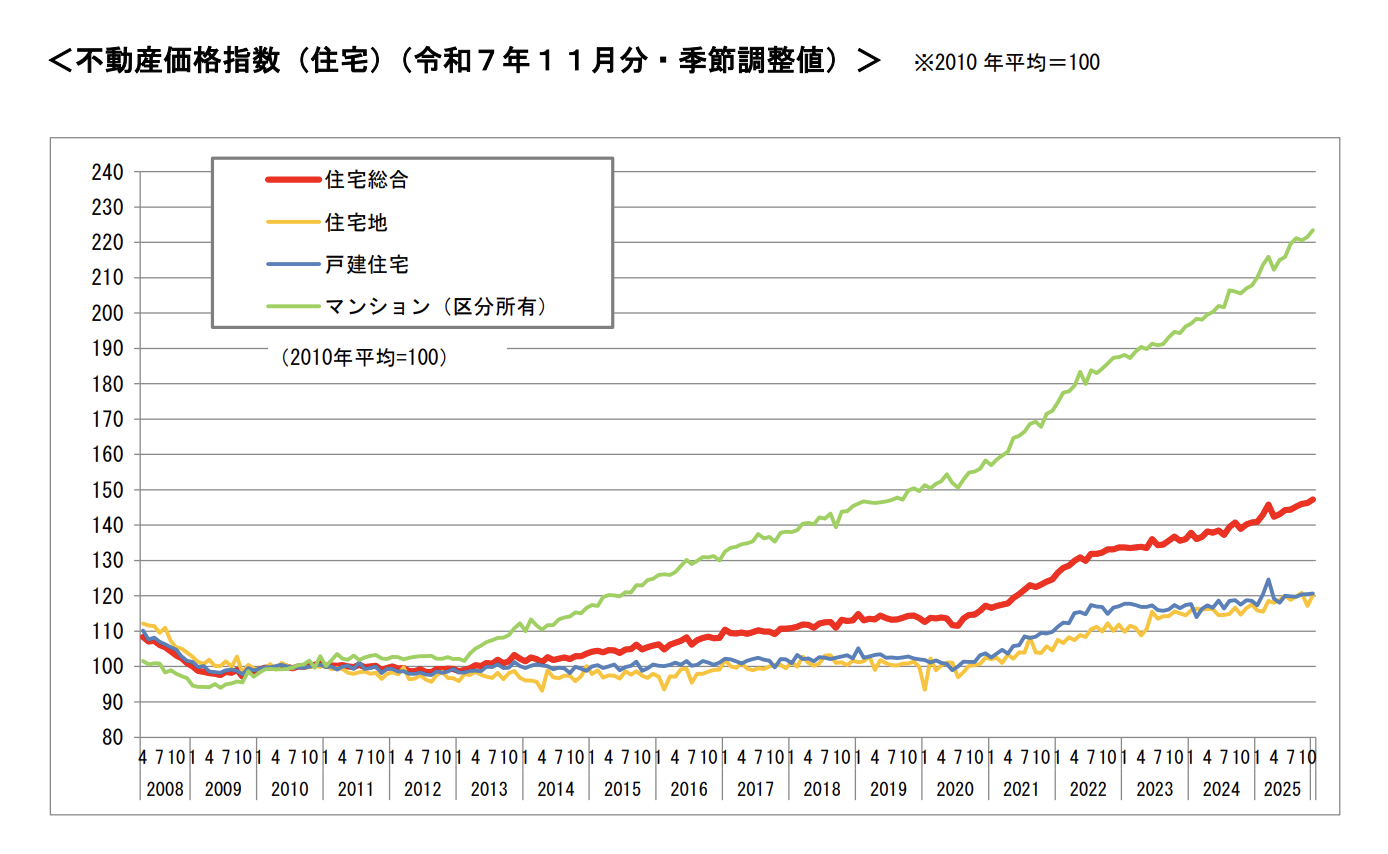

一方で、価格の動きは取引量とは対照的である。不動産価格指数では住宅価格が引き続き上昇しており、日本の住宅市場が依然として資産価値の上昇局面にあることが確認された。

全国の住宅価格指数は次の通りである。

住宅総合:147.3(前月比0.7%増)

住宅地:120.3(前月比2.6%増)

戸建住宅:120.8(前月比0.2%増)

マンション(区分所有):223.5(前月比0.8%増)

特にマンション価格指数は200を大きく超える水準となっており、都市部の住宅価格の上昇が続いている。建築費の高騰や新築供給の不足が、中古マンション価格を押し上げているとみられる。

地域別では、関東地方では住宅価格が緩やかに上昇した。

関東地方の住宅価格指数は以下の通りである。

住宅総合:155.1(前月比0.8%増)

住宅地:128.0(前月比2.9%増)

戸建住宅:124.2(前月比1.5%増)

マンション(区分所有):217.2(前月比0.2%増)

東京都では住宅価格の上昇が特に顕著となった。

東京都の住宅価格指数は次の通りである。

住宅総合:187.6(前月比5.8%増)

住宅地:153.8(前月比14.4%増)

戸建住宅:144.4(前月比3.8%増)

マンション(区分所有):237.0(前月比1.9%増)

住宅地価格の14%超の上昇は、再開発や人口集中の影響が強く出た結果と考えられる。

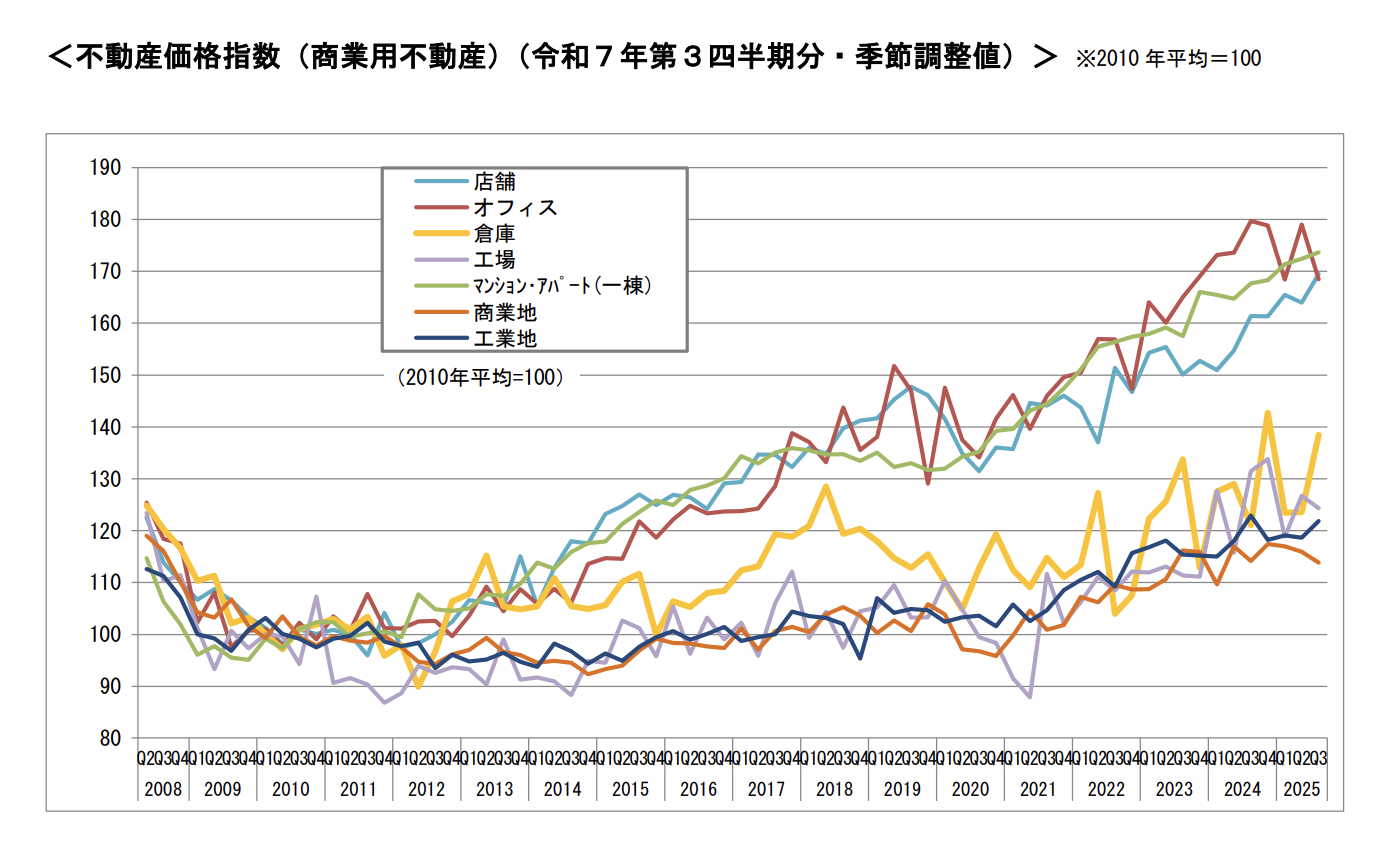

商業不動産市場では、物流施設の価格上昇が目立った。

商業不動産価格指数は次の通りとなっている。

商業不動産総合:147.2(前期比1.1%増)

店舗:169.5(3.4%増)

オフィス:168.5(5.9%減)

マンション・アパート(一棟):173.7(0.7%増)

三大都市圏では特に物流施設が大きく上昇した。

倉庫:153.6(16.1%増)

EC市場の拡大や物流拠点の整備が背景にあるとみられる。一方でオフィス市場は働き方の変化の影響を受け、価格が調整局面に入っている。

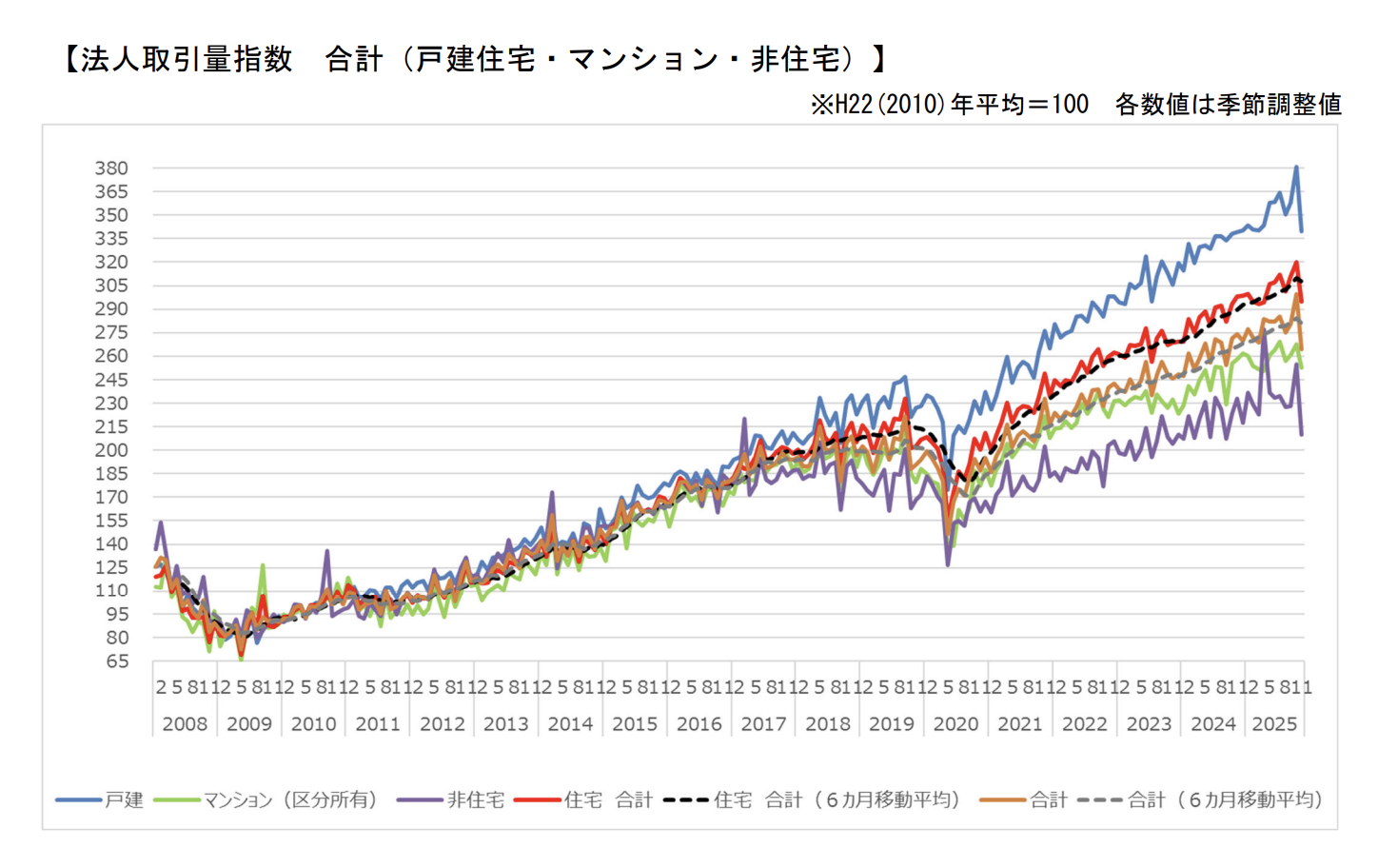

また、法人による不動産取引も一時的に減少している。法人取引量指数では投資家が短期的に慎重姿勢を強めていることが読み取れる。

法人取引量指数は次の通りとなった。

合計:264.4(前月比11.8%減)

住宅合計:295.0(前月比7.9%減)

戸建住宅:339.6(前月比10.9%減)

マンション:252.8(前月比5.5%減)

非住宅:209.8(前月比17.6%減)

これらの統計から、日本の不動産市場は「取引量が減少する一方で価格は上昇する」という局面に入っていると考えられる。一般的に不動産市場では、金融環境が変化するとまず取引量が減少し、その後価格が調整する傾向がある。しかし日本では建築コストの上昇や都市部への人口集中、住宅供給不足といった構造的要因があるため、短期的に価格が大きく下落する可能性は低いとみられる。

2026年の不動産市場を展望すると、取引量は当面横ばいからやや減少する可能性がある一方、価格は緩やかな上昇基調を維持する可能性が高い。特に東京や大阪などの都市部では、資産性の高いマンションへの需要が引き続き強いと予測される。

投資家にとって重要なのは、表面利回りだけで投資判断を行わないことである。価格上昇局面では、見かけの利回りよりも資産価値の成長や立地の将来性を重視する必要がある。また人口減少地域と都市部の不動産の二極化が進む中で、都市部の資産性の高い物件を選定することが長期的な投資成果を左右する可能性が高い。

今回の統計は、日本の不動産市場が大きな転換点に差しかかっていることを示している。取引量の減少だけに注目するのではなく、価格動向や金融環境、人口動態などを総合的に分析することが、今後の不動産投資においてますます重要になるだろう。

より詳しい情報は