最新资讯

住房和房地产市场呈现回升趋势 —— 2025年5月销售量指数与第一季度价格指数分析

2025/9/10

城市规划以及地区重建信息

市场概况

2025年5月的既有住宅销售量指数和第一季度房地产价格指数显示,全国市场温和回升。公寓市场尤其强劲,东京、大阪等大都市区的涨幅尤为突出。相对而言,商业房地产中的办公楼板块下滑明显,资产类别间分化加剧。

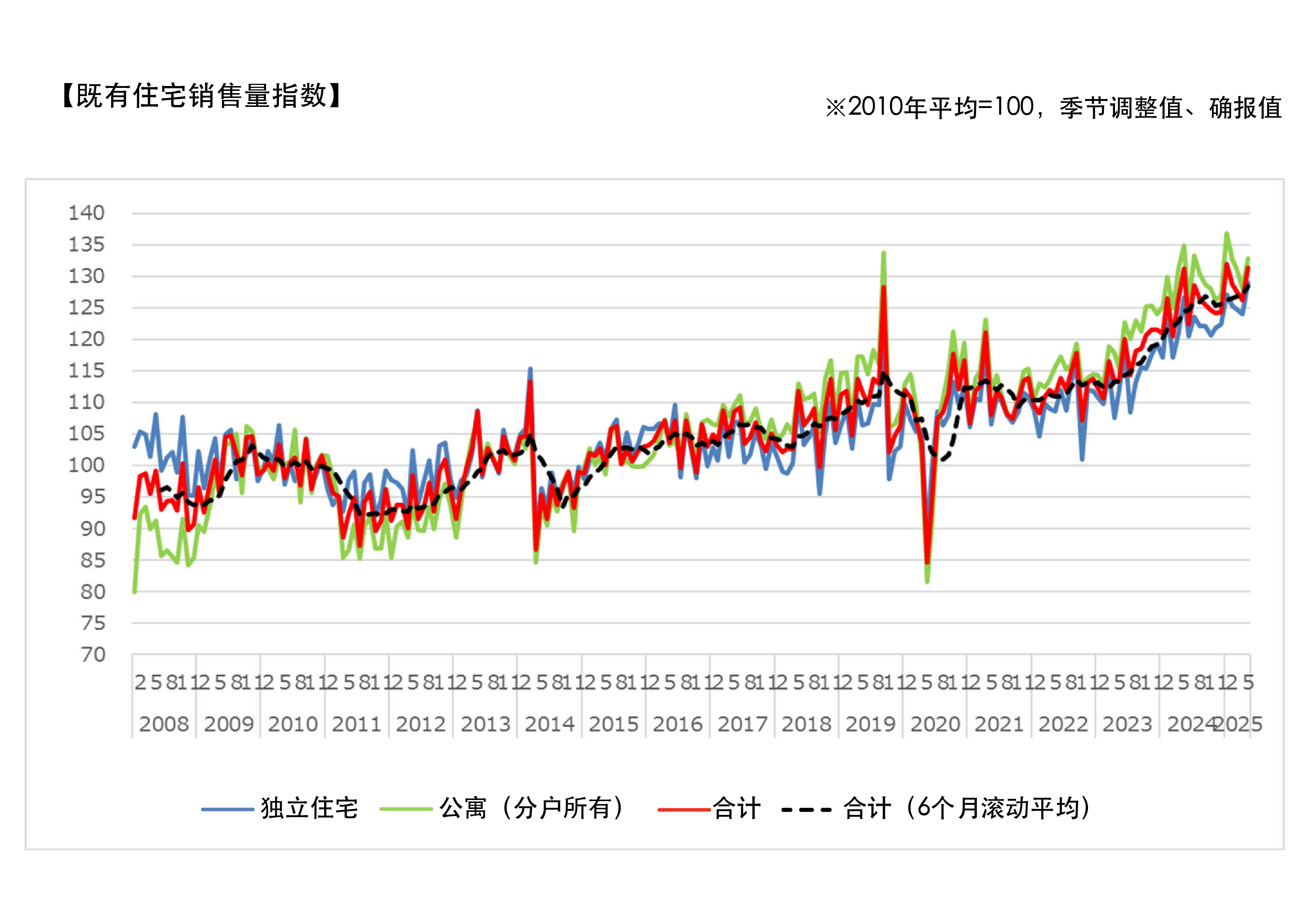

既有住宅销售量指数:公寓引领市场

全国合计:+4.2%(131.4);剔除30㎡以下:+5.0%(120.0)

独栋住宅:+4.1%(129.0)

公寓:+3.6%(132.8);剔除30㎡以下:+4.3%(107.9)

地区亮点:东京+4.7%(公寓+5.1%)、大阪+2.4%(公寓+2.8%)、关东+4.1%(公寓+6.4%)、近畿+4.6%(独栋+7.2%,公寓+3.8%)。

投资者要点:

不仅是小户型,家庭型需求也在扩大。都市公寓流动性高,短中期投资价值突出。

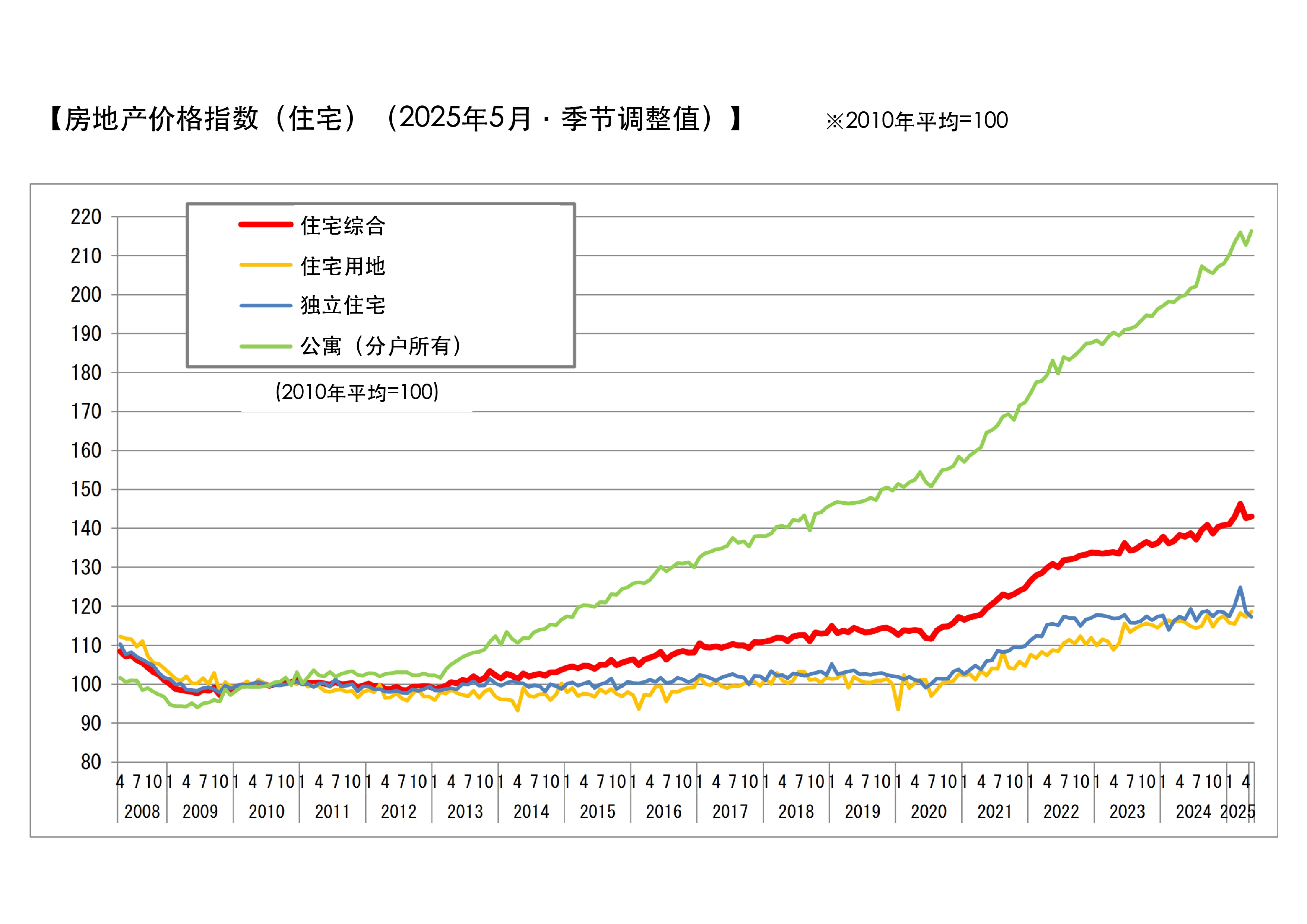

房地产价格指数:大城市公寓强劲

全国住宅总合:+0.3%(143.0)

住宅用地:+1.1%(118.6)

独栋住宅:-1.1%(117.3)

公寓:+1.7%(216.4)

东京:总合+2.4%(177.9),公寓+4.2%(229.6)

大阪:总合+1.7%(154.4),住宅地+12.7%(130.8),公寓+2.8%(216.9)

投资者要点:

东京、大阪公寓在资本增值与租金收益两方面均具潜力。相比之下,独栋住宅存在价格走软与空置风险。

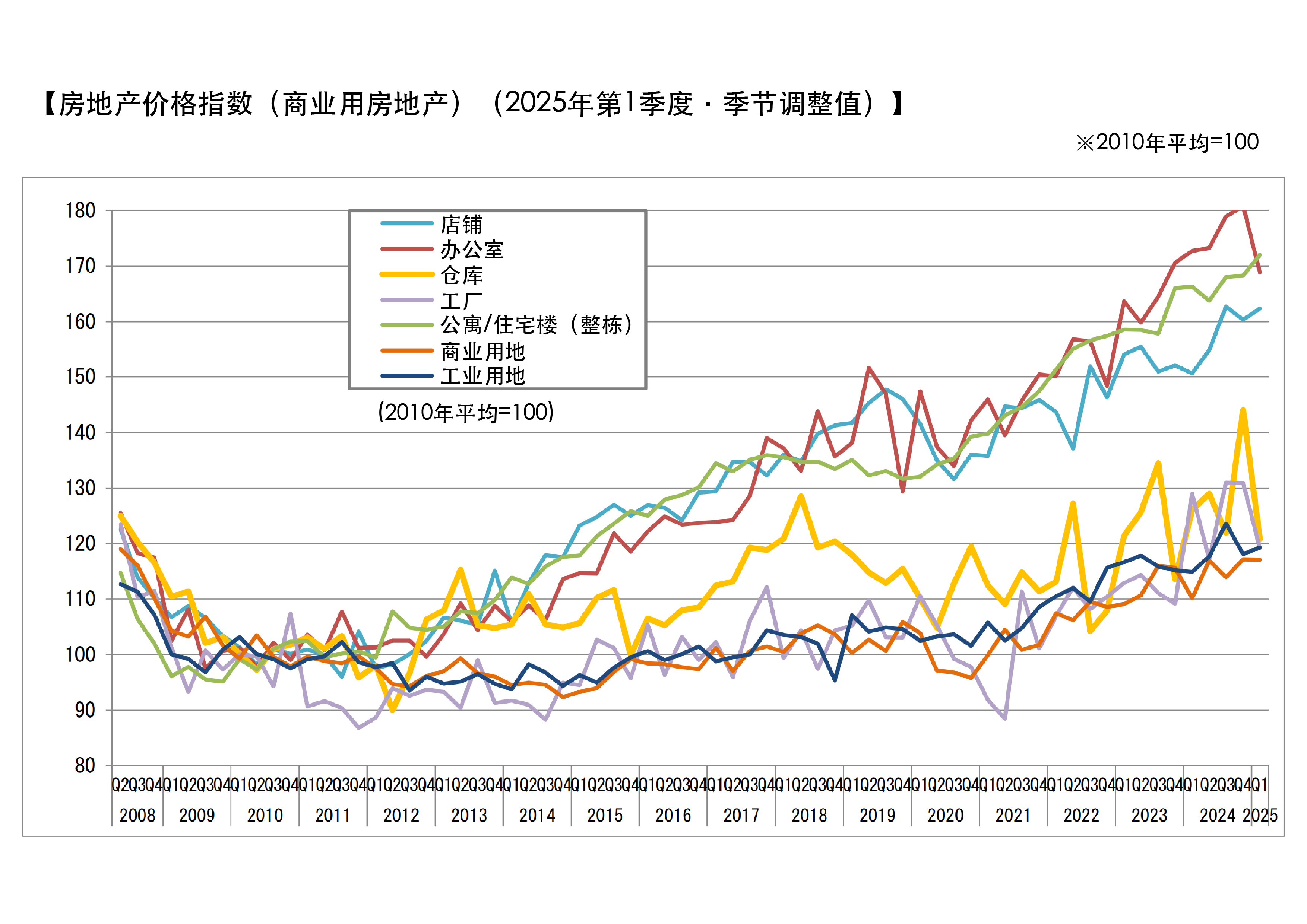

商业用房地产指数:办公楼疲软

全国总合:-0.2%(144.8)

店铺:+1.3%(162.3)

整栋公寓:+2.2%(171.9)

办公楼:-6.6%(168.8)

三大都市圈:店铺+2.7%,商业用地+4.7%;办公楼-7.6%,仓库-11.2%,工厂-6.8%。

投资者要点:

办公楼需求疲弱,需谨慎选择。相反,受益于观光需求和再开发,店铺、商业地块及住宅类资产更具韧性。

投资策略建议

城市公寓:

东京、大阪公寓流动性高,适合长期持有。

住宅型商业地产:

整栋公寓可提供稳定租金收益。

店铺与商业地块:

受益于旅游与再开发。

办公楼:

保持谨慎,仅选择性投资或考虑改造。

综合评价

住房市场依旧以公寓为主导,尤其是一线城市表现强劲。商业房地产则因办公楼疲软处于调整期。建议投资组合以城市公寓、商业地块和住宅类资产为核心。

想要查询更多的信息