最新资讯

向日本银行提出房屋贷款的基础知识!为您解释日本银行利率外、学懂如何选择适合自己的贷款方案!

2024/7/3

日本不动产小知识

您对日本的房屋贷款了解吗?

目前,在日本购买房地产最常见的方式是透过房屋贷款周转资金。

然而,即使深入研究过各家金融机构提供的房屋贷款方案,依然难以决定应选择哪家金融机构以及哪一种贷款类型。

有些人会根据房地产仲介推荐的方案来选择金融机构和贷款方案,也有人会向自己的保险代理或财务顾问(FP)寻求建议。

选择向保险代理或财务顾问(FP)咨询的确是一个明智的选择,但根据房地产仲介的提案来办理房屋贷款则会有较高风险。

由于房地产仲介或卖方在房地产交易中具有直接的利益关系,他们最主要的目标是完成房屋销售。

换句话来说,他们的目的只是增加交易数量以获得利润,极有可能导致为了贷款成功而忽视银行的利率和贷款细节,从而与利用房屋贷款并成为买方的您形成利益冲突。

另一方面,保险代理和财务顾问(FP)的立场则处于中立,能够客观分析此次房地产交易可能带来的影响,并评估其中的利弊和风险,为您的未来做好更全面的准备。由于他们并不涉及交易利益,因此通过他们的专业意见,买房者的利益更加受到保障并且能够做出更明智的决策。

保险代理和财务顾问(FP)的意见确实非常值得参考,但选择具有丰富房地产贷款知识和相关经验的专业人士至关重要,而不是交给命运。

因此作为买方的您必须拥有一定金融产品的基本知识,才可以充分地分析专业人士的意见。在签署房地产贷款合约之前,先了解基础知识和合约细节,以确保在形成债务时有效地保护自己的资金。

接下来,本专栏将分为前、中、后篇,分别介绍房地产贷款的三大基本知识。

【前篇】

- 房屋贷款

- 房屋贷款利率

在本系列的前篇中,我们将为您详细解释什么是房屋贷款以及房屋贷款利率与您的购房计划之间的关系。

◆1.房屋贷款

房屋贷款是由金融机构提供的融资贷款方案,常被一般市民用于购买自己居住的房地产或进行个人房地产投资。

在这种贷款中,申请人以自己名下的房屋作为抵押,以获取较低利率的长期贷款,从而获得金融机构的资金支持。

贷款合约中设有一项权利给予提供贷款的金融机构,这项权利基于借贷方(债务人)拥有的房地产。当债务人无法偿还贷款时,提供贷款的金融机构(债权人)有权拍卖借贷方(债务人)的房地产,并从拍卖收益中优先获得还款。

房屋贷款对借款方也有利,因为利率相对较低,且还款期较长,最长可达35年,而且抵押仅限于借款人以及其家人居住或已购买的房地产。

房屋贷款大致可分为两类:一种是由银行和其他金融机构独立办理的银行贷款,另一种是由日本住宅金融支援机构与其他私人金融机构合作提供的Flat 35融资贷款方案。

◆2.房屋贷款利率

房屋贷款利率主要分为『固定利率』和『机动利率』两种。

想知道该选择固定利率还是机动利率的您可仔细参观下文。

简单来说可以点列式去理解。

【适合固定利率的购屋族】

・于未来需要支付孩子的学费等突发性支出,如养育子女的家庭人士

・不擅长理财、投资和储蓄的人士

・双薪家庭且没有太多的资金用作储蓄或投资的人士

・希望通过固定利率、稳定购屋成本才可安心的人士

【适合机动利率的人】

・持有充足的资金用作储蓄或投资理财的人士

・可获取金融市场信息并时刻关注利率动向的人士

・在购买房屋后10年内将出售的人士。

・利率上升趋势时将提前部分还款或全额还款的人士

各种利率的具体内容是什么?究竟有什么差别?又要怎么选才划算呢?

固定利率型

固定式利率与未来的利率趋势并没有任何关联,不论央行调升、调降利率,都不会随之改动,因此未来的贷款偿还额固定,财务规划也很容易。

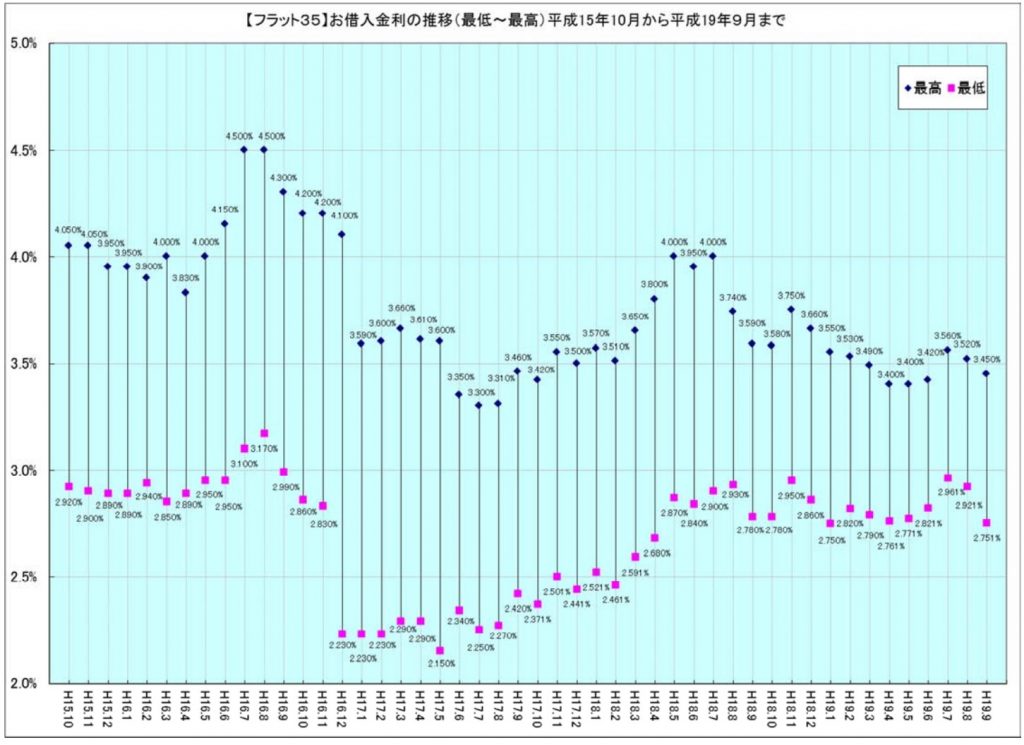

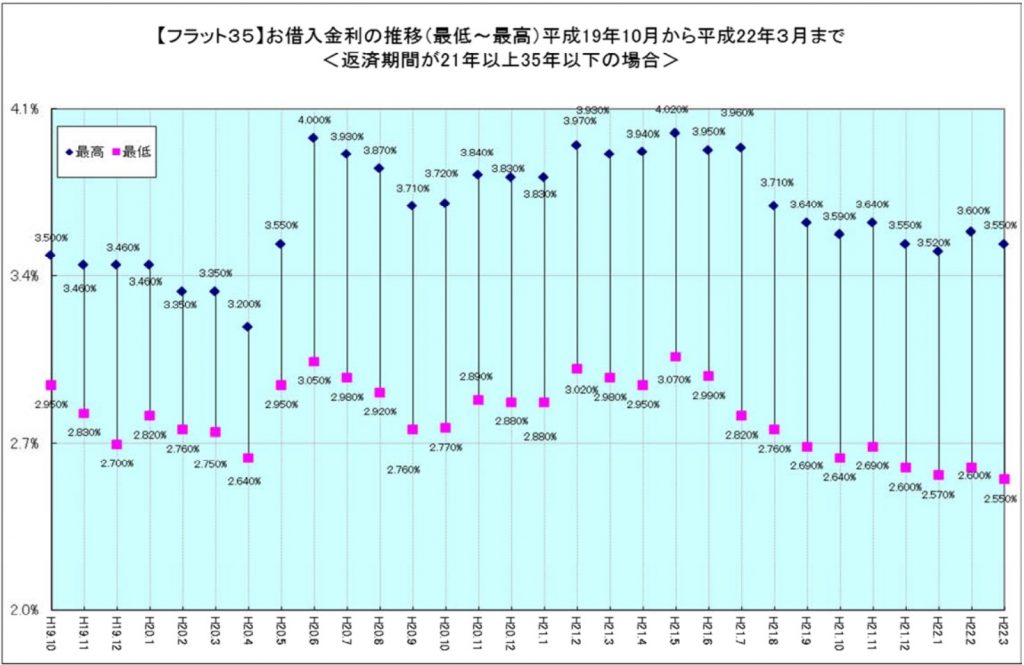

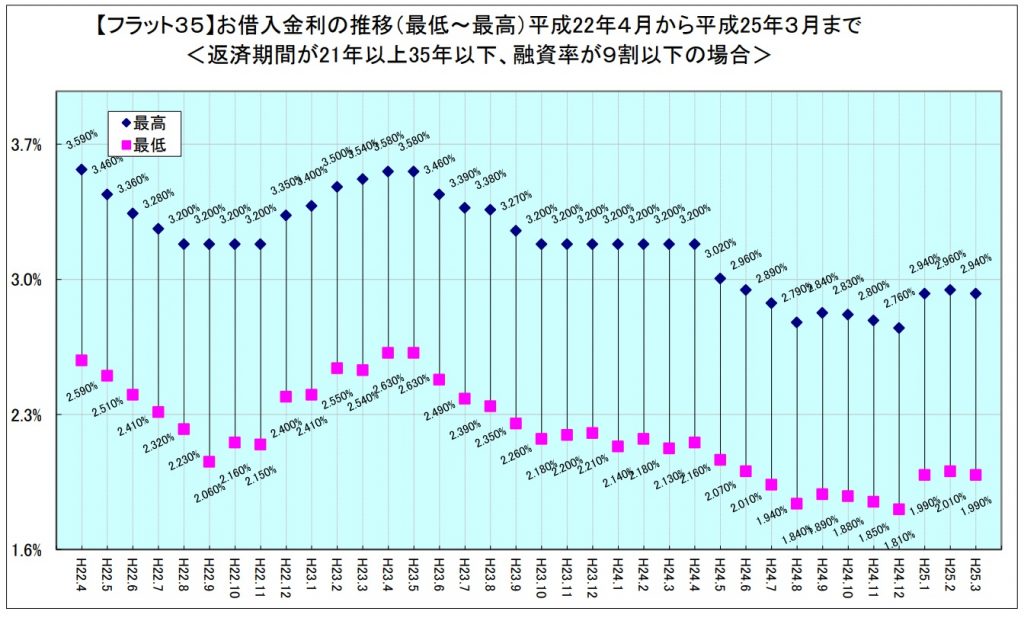

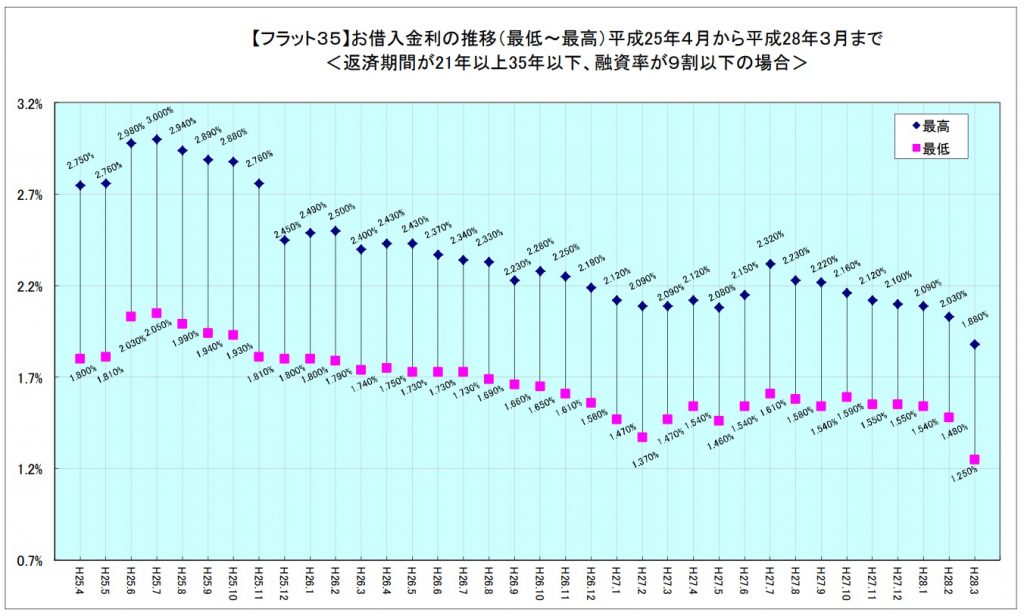

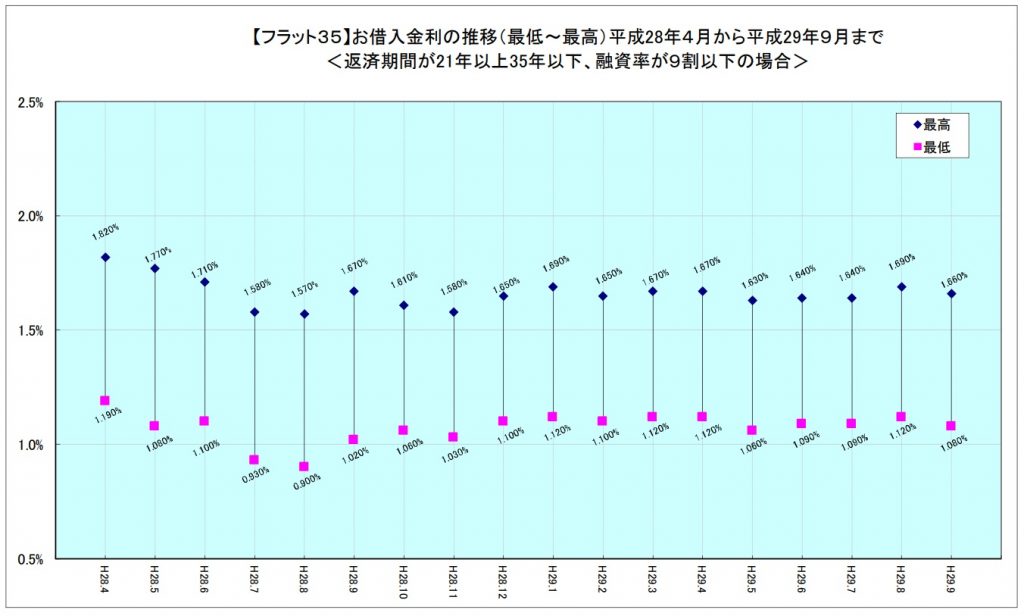

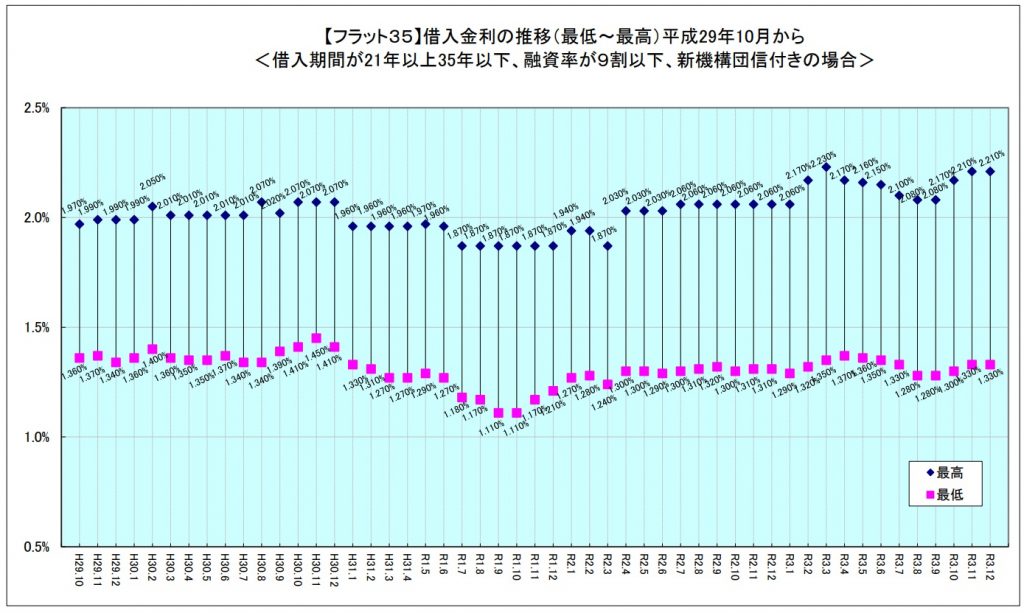

如前所述,在全期间固定利率的住房贷款方案中,住宅金融支援机构的Flat 35是最具代表性的。

Flat 35是由银行或按揭银行所提供的房屋贷款方案,而住宅金融支援机构为独立的政府机构,将统一购买金融机构向住宅购买者提供的贷款方案中的债权,因此实际上的贷款人是住宅金融支援机构。

此外,住宅金融支援机构会将购买到手的债权证券化,通过债券市场销售“政府机构债券(RMBS・住宅地产抵押贷款证券)”。

Flat 35的利率就是基于“政府机构债券”以及住宅金融支援机构和提供Flat 35的金融机构的利率而决定的,

虽然听起来有点复杂,但简单来说,只需要记住它与“新发行的10年期国债利率挂钩”。

截至2021年12月,Flat 35的利率在贷款比率低于9成的情况下为1.33%。

从平成15年开始的走势来看,此计画位于较低利率的水平。

【机动利率是什么】

“机动利率型”是指在借贷期间内利率会变动的贷款类型,通常每半年会对利率进行一次调整。

这种贷款的利率与短期优质企业贷款利率密切相关。

短期优质企业贷款利率是根据日本央行控制的政策利率而决定的,即“金融机构对优良企业提供短期(1年以下)融资时适用的利率”。

换句话说,由于与日本银行的政策密切相关,当经济状况良好时,利率会上升,反之,当经济不景气时,利率会下降。

因此,在借款期间,如果适用利率上升,每月还款可能会增加。

不过,某些金融机构也会采用”5年规则”或”125%规则”来限制利率波动对还款的影响。

虽然看似对借款人有利,但这些规则也可能成为隐藏的陷阱,需要谨慎关注。

另一方面,目前市场呈现短期利率低于长期利率的反常态。

因此,银行提供的浮动利率房贷,其利率通常低于固定利率贷款,如”Flat 35″,但与此同时有利于借款人提前还款。

以上为第一篇住宅贷款专栏的简要概述。如果您有任何疑问,欢迎进一步询问。

想要查询更多的信息