最新資訊

向日本銀行提出房屋貸款的基礎知識!為您解釋日本銀行利率外、學懂如何選擇適合自己的貸款方案!

2021/12/7

日本不動產小知識

您對日本的房屋貸款了解嗎?

目前,在日本購買房地產最常見的方式是透過房屋貸款週轉資金。

然而,即使深入研究過各家金融機構提供的房屋貸款方案,依然難以決定應選擇哪家金融機構以及哪一種貸款類型。

有些人會根據房地產仲介推薦的方案來選擇金融機構和貸款方案,也有人會向自己的保險代理或財務顧問(FP)尋求建議。

選擇向保險代理或財務顧問(FP)諮詢的確是一個明智的選擇,但根據房地產仲介的提案來辦理房屋貸款則會有較高風險。

由於房地產仲介或賣方在房地產交易中具有直接的利益關係,他們最主要的目標是完成房屋銷售。

換句話來說,他們的目的只是增加交易數量以獲得利潤,極有可能導致為了貸款成功而忽視銀行的利率和貸款細節,從而與利用房屋貸款並成為買方的您形成利益衝突。

另一方面,保險代理和財務顧問(FP)的立場則處於中立,能夠客觀分析此次房地產交易可能帶來的影響,並評估其中的利弊和風險,為您的未来做好更全面的準備。由於他們並不涉及交易利益,因此通過他們的專業意見,買房者的利益更加受到保障並且能夠做出更明智的決策。

保險代理和財務顧問(FP)的意見確實非常值得參考,但選擇具有豐富房地產貸款知識和相關經驗的專業人士至關重要,而不是交給命運。

因此作為買方的您必須擁有一定金融產品的基本知識,才可以充分地分析專業人士的意見。在簽署房地產貸款合約之前,先了解基礎知識和合約細節,以確保在形成債務時有效地保護自己的資金。

接下來,本專欄將分為前、中、後篇,分別介紹房地產貸款的三大基本知識。

【前篇】

- 房屋貸款

- 房屋貸款利率

在本系列的前篇中,我們將為您詳細解釋什麼是房屋貸款以及房屋貸款利率與您的購房計劃之間的關係。

◆1.房屋貸款

房屋貸款是由金融機構提供的融資貸款方案,常被一般市民用於購買自己居住的房地產或進行個人房地產投資。

在這種貸款中,申請人以自己名下的房屋作為抵押,以獲取較低利率的長期貸款,從而獲得金融機構的資金支持。

貸款合約中設有一項權利給予提供貸款的金融機構,這項權利基於借貸方(債務人)擁有的房地產。當債務人無法償還貸款時,提供貸款的金融機構(債權人)有權拍賣借貸方(債務人)的房地產,並從拍賣收益中優先獲得還款。

房屋貸款對借款方也有利,因為利率相對較低,且還款期較長,最長可達35年,而且抵押僅限於借款人以及其家人居住或已購買的房地產。

房屋貸款大致可分為兩類:一種是由銀行和其他金融機構獨立辦理的銀行貸款,另一種是由日本住宅金融支援機構與其他私人金融機構合作提供的Flat 35融資貸款方案。

◆2.房屋貸款利率

房屋貸款利率主要分為『固定利率』和『機動利率』兩種。

想知道该選擇固定利率還是機動利率的您可仔細參觀下文。

簡單來說可以點列式去理解。

【適合固定利率的購屋族】

・於未來需要支付孩子的學費等突發性支出,如養育子女的家庭人士

・不擅長理財、投資和儲蓄的人士

・雙薪家庭且沒有太多的資金用作儲蓄或投資的人士

・希望通過固定利率、穩定購屋成本才可安心的人士

【適合機動利率的人】

・持有充足的資金用作儲蓄或投資理財的人士

・可獲取金融市場信息並時刻關注利率動向的人士

・在購買房屋後10年內將出售的人士。

・利率上升趨勢時將提前部分還款或全額還款的人士

各種利率的具體內容是什麼?究竟有什麼差別?又要怎麼選才划算呢?

固定利率型

固定式利率與未來的利率趨勢並沒有任何關聯,不論央行調升、調降利率,都不會隨之改動,因此未來的貸款償還額固定,財務規劃也很容易。

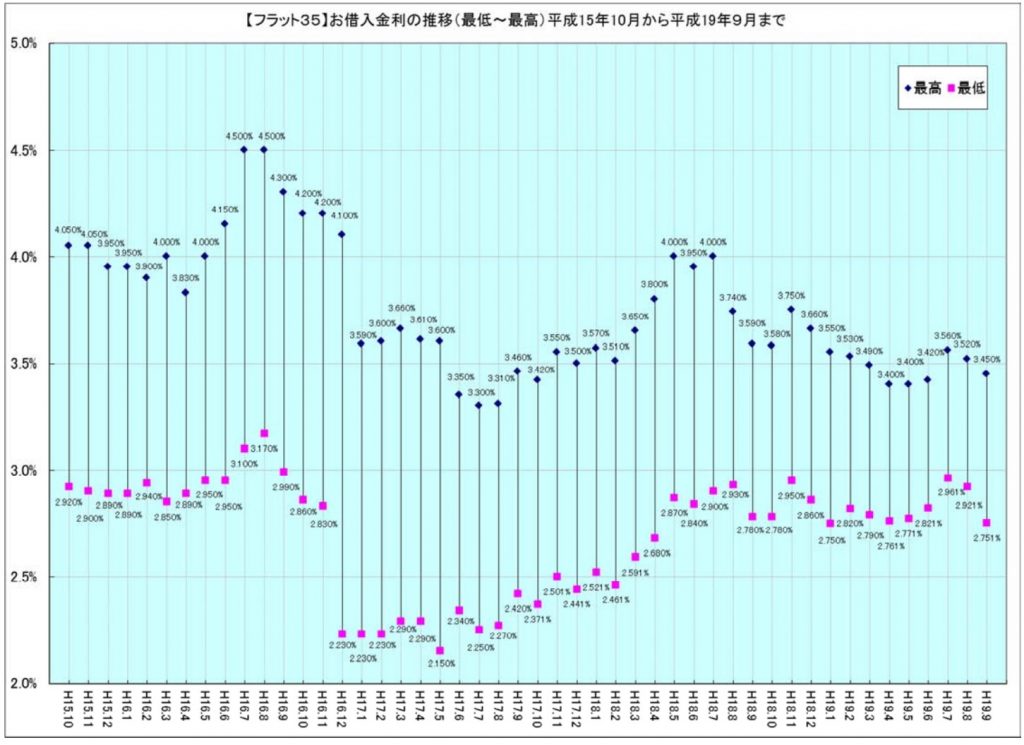

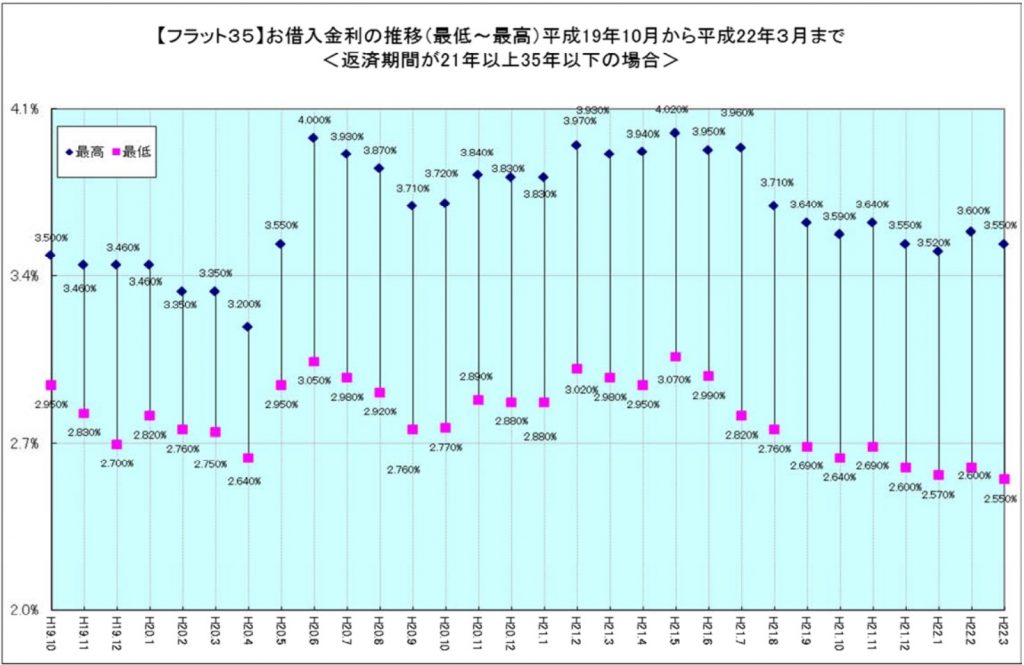

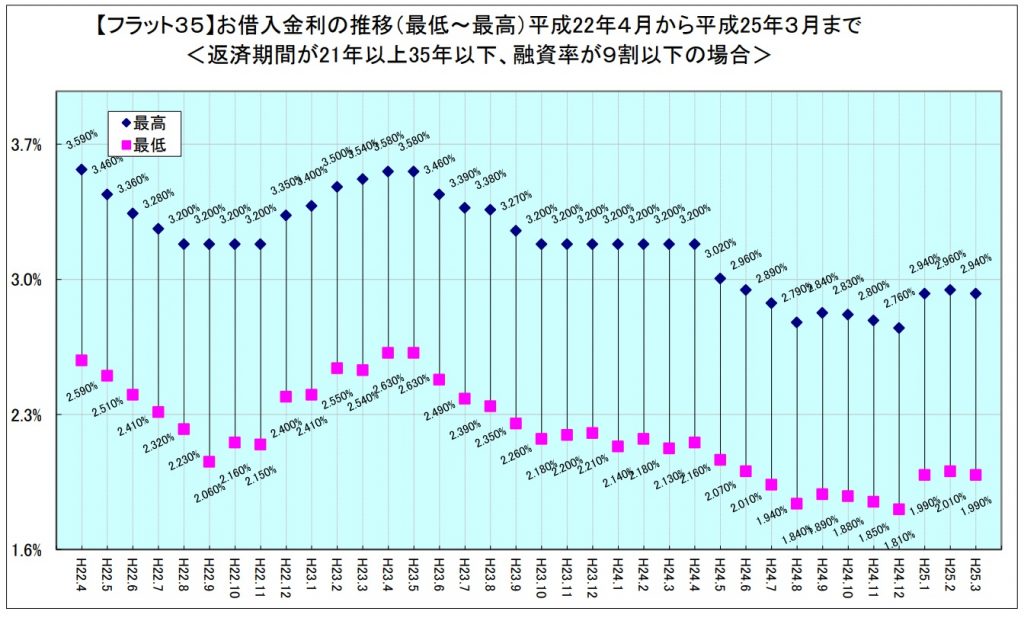

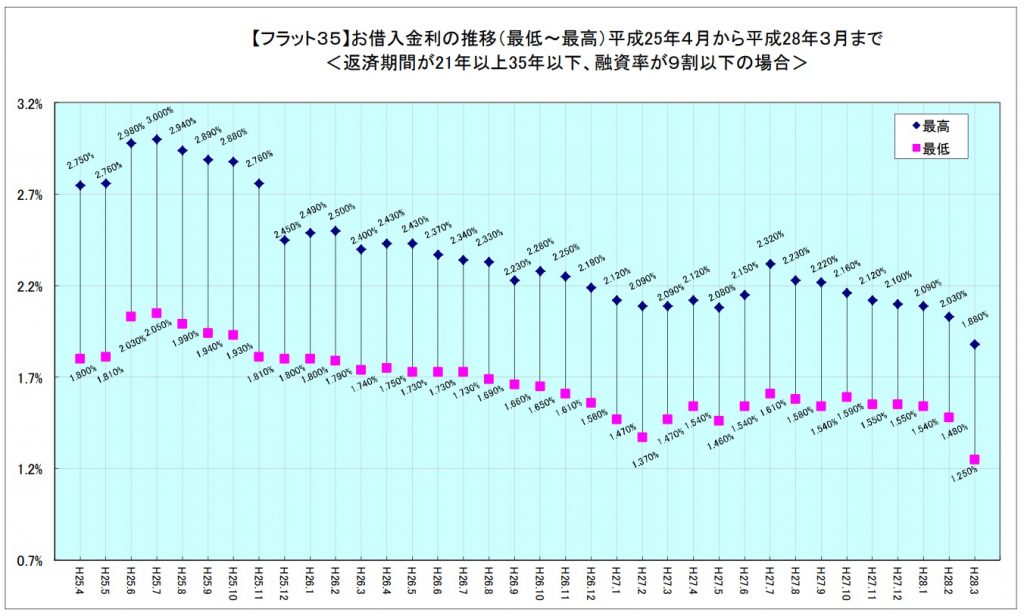

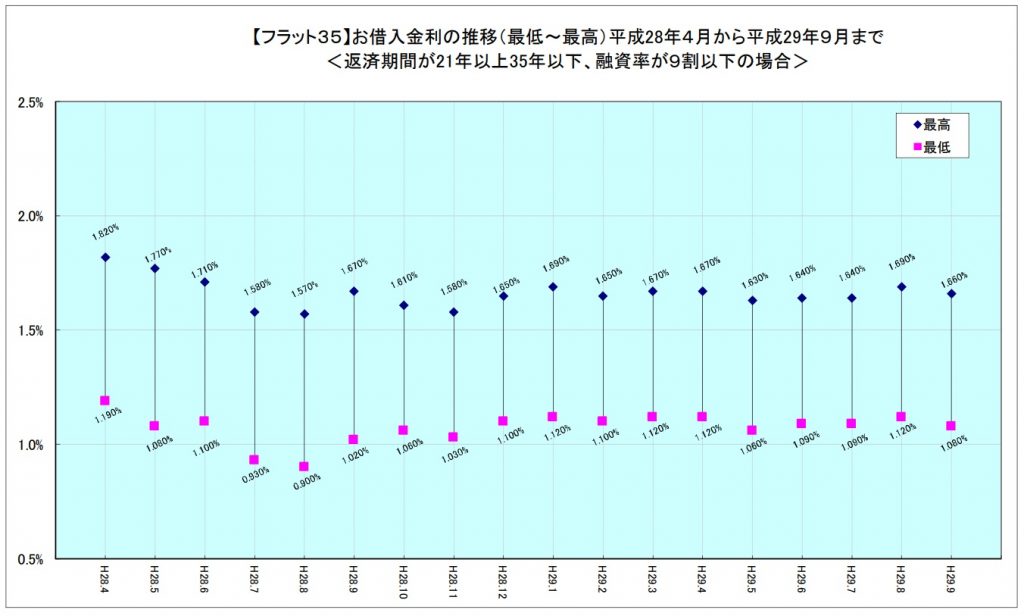

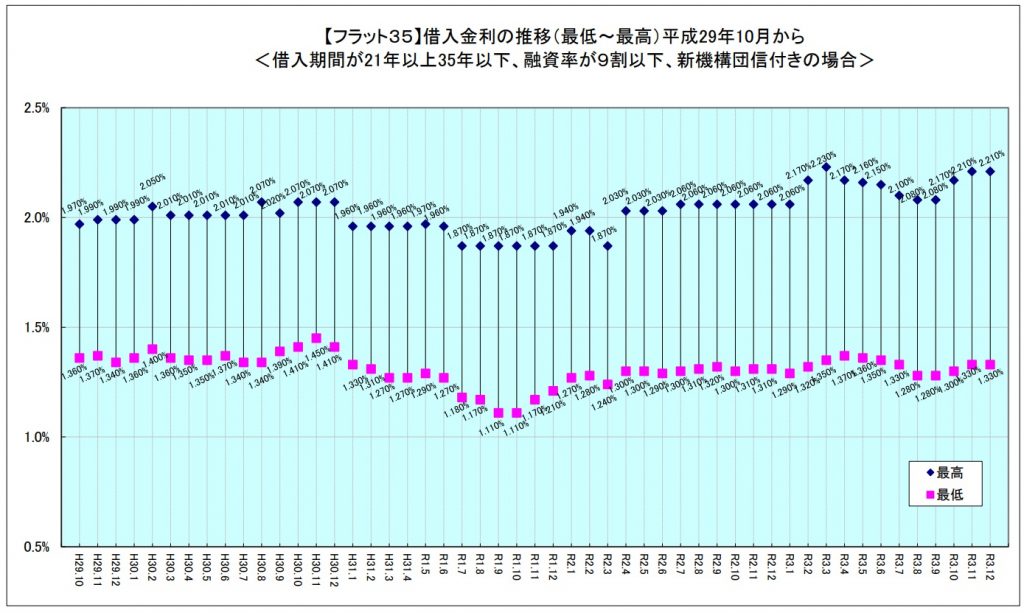

如前所述,在全期間固定利率的住房貸款方案中,住宅金融支援機構的Flat 35是最具代表性的。

Flat 35是由銀行或按揭銀行所提供的房屋貸款方案,而住宅金融支援機構為獨立的政府機構,將統一購買金融機構向住宅購買者提供的貸款方案中的債權,因此實際上的貸款人是住宅金融支援機構。

此外,住宅金融支援機構會將購買到手的債權證券化,通過債券市場銷售“政府機構債券(RMBS・住宅地產抵押貸款證券)”。

Flat 35的利率就是基於“政府機構債券”以及住宅金融支援機構和提供Flat 35的金融機構的利率而決定的,

雖然聽起來有點複雜,但簡單來說,只需要記住它與“新發行的10年期國債利率掛鉤”。

截至2021年12月,Flat 35的利率在貸款比率低於9成的情況下為1.33%。

從平成15年開始的走勢來看,此計畫位於較低利率的水平。

【機動利率是什麼】

“機動利率型”是指在借貸期間內利率會變動的貸款類型,通常每半年會對利率進行一次調整。

這種貸款的利率與短期優質企業貸款利率密切相關。

短期優質企業貸款利率是根據日本央行控制的政策利率而決定的,即“金融機構對優良企業提供短期(1年以下)融資時適用的利率”。

換句話說,由於與日本銀行的政策密切相關,當經濟狀況良好時,利率會上升,反之,當經濟不景氣時,利率會下降。

因此,在借款期間,如果適用利率上升,每月還款可能會增加。

不過,某些金融機構也會採用”5年規則”或”125%規則”來限制利率波動對還款的影響。

雖然看似對借款人有利,但這些規則也可能成為隱藏的陷阱,需要謹慎關注。

另一方面,目前市場呈現短期利率低於長期利率的反常態。

因此,銀行提供的浮動利率房貸,其利率通常低於固定利率貸款,如”Flat 35″,但與此同時有利於借款人提前還款。

以上為第一篇住宅貸款專欄的簡要概述。如果您有任何疑問,歡迎進一步詢問。

想要查詢更多的信息